|

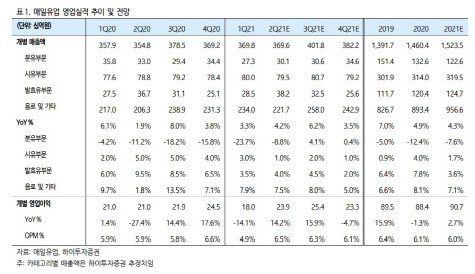

영업이익은 시장 기대치인 220억원을 소폭 밑돌았지만, 이는 일시적인 현상이라는 분석이다. 이경신 하이투자증권 연구원은 “영업이익이 시장 기대치를 하회했지만 매출액이 컨센서스에 부합했고, 원가율 개선 등을 고려하면 분기별 판관비 배분의 이슈였던 만큼 향후 우려가 계속될 개연성은 낮다”고 설명했다.

주목할 만한 것은 유제품 영역에서 갖고 있는 매일유업의 견고한 시장 지배력이다. 현재 매일유업은 온라인 등 배송에서 상대적으로 경쟁 우위를 갖고 있는 포장재인 ‘테트라팩’의 수요 확대 덕분에 이와 관련된 카테고리에서 외형 성장을 이어가고 있다. 실제로 테트라팩과 더불어 곡물 음료, 상하목장, 주스 등에서 성장세가 이어지고 있으며, ‘셀렉스’ 제품의 경우 상온 유통이 가능해 고성장에 힘을 더하고 있다.

이 연구원은 “경쟁 업체들의 시장 진입에도 불구하고 매일유업은 카테고리 선점 효과를 크게 누리고 있다”며 “여기에 코로나19로 인해 축소됐던 편의점 트래픽이 지난 3월 이후 회복세를 보이고 있고, 경쟁 업체 대비 돋보이는 ‘컵 커피’의 성장 등 여전히 시장지배력이 이어지고 있음을 확인할 수 있다”고 설명했다.

이처럼 매일유업의 시장 지배력은 코로나19, 출산율 저하에 따른 조제분유 시장의 위축 등 대외 변수에도 불구하고 향후 안정적인 성장을 이끌 수 있는 요소로 지목됐다. 이 연구원은 “각종 대외 변수에도 불구하고 6% 수준의 이익률이 유지되는 등 펀더멘털이 튼튼하다”며 “판관비 투입 시기를 조절하고, 이를 통한 영업실적 개선세가 꾸준히 이어질 가능성에 무게를 둘 수 있다”고 전망했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)