|

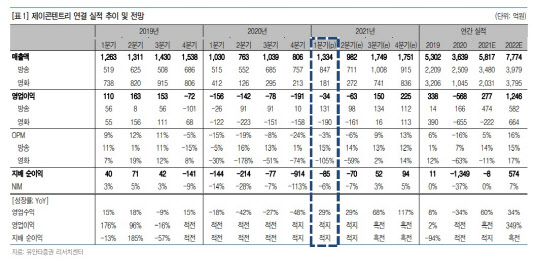

이와 같은 방송 부문의 흑자는 ‘어닝 서프라이즈’ 수준에 달한다는 평가다. 박성호 유안타증권 연구원은 “방송 부문 영업이익에 대한 대부분의 의견이 50억~60억원대였음을 고려하면 이는 ‘어닝 서프라이즈’에 해당한다”고 설명했다.

특히 방송 영역을 부문별로 살펴봐도 방영권 판매 매출이 전년 동기 대비 122% 늘어난 269억원, 유통이 40% 늘어난 510억원, 기타가 143% 늘어난 68억원 등 모두 증가세를 보였다. 박 연구원은 “방송 영업이익은 창사 이래 최대치이며, 기존 최대치였던 지난 2020년 3분기의 91억원보다도 한 단계 높아진 셈”이라고 분석했다.

그는 “‘허쉬’와 ‘선배, 그 립스틱 바르지 마요’가 중국 선판매로 이어졌고, 수목드라마는 현재 모두 넷플릭스로 선판매가 이뤄지고 있다”며 온라인 동영상 서비스(OTT) 효과를 높이 평가했다.

박 연구원은 “스튜디오드래곤(253450)과 달리 일부 휴방을 고려해도 TV 플랫폼향 드라마 물량이 전년 수준을 유지할 것으로 기대할 수 있어 강점을 보유하고 있다”며 “메가박스의 부진은 이어지고 있지만 오는 5월 ‘분노의 질주9’, 7월 ‘블랙 위도우’ 등 할리우드 대작들을 통해 적자 축소는 기대해볼 만하다”고 덧붙였다.