.png)

|

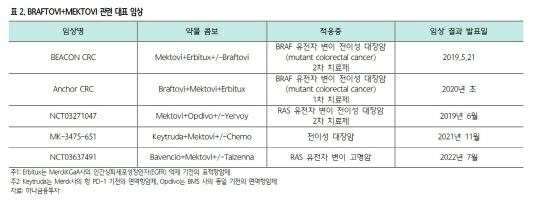

화이자는 지난 17일 어레이 바이오파마(Array Biopharma)를 주당 48달러, 총 114억달러(약 13조2500억원)를 들여 인수하는 계획을 발표했다. 어레이 바이오파마는 지난해 비라프(BRAF) 유전자 변이 전이성 흑색종 치료제로 사용되는 멕토비(MEKTOVI)와 브라브토비(BRAFTOVI)에 대한 미국 식품의약국(FDA)의 허가를 받았다. 회사는 두 약물을 전이성 대장암 치료제로 사용하기 위한 연구도 진행하고 있는데, 지난 5월 발표한 임상 3상 중간 결과에 따르면 반응률은 26.1%로 대조군(1.9%) 대비 월등히 높게 나타났으며 사망 위험은 48% 낮췄다.

선민정 하나금융투자 연구원은 “BRAF 전이 흑색종 신규 환자 중 3분의 1 가량이 멕토비와 브라브토비 병용투여로 치료를 시작하면서 지난해 1억달러 가량의 매출을 올렸다”며 “전이성 대장암 치료제에 대한 FDA 심사 청구도 연내 가능할 것으로 보인다. 해당 적응증이 추가되면 2024년 두 약물의 매출은 12억달러에 이를 것”이라고 내다봤다.

어레이 바이오파마는 꾸준한 기술이전을 통한 로열티 수취도 기대된다. 선 연구원은 “회사는 일라이 릴리에 시판된 항암제와 임상 2상을 진행 중인 항암제를 기술수출(라이센스 아웃)했고, 브라브토비 판권도 유럽과 일본에서 대형 제약사에 넘겨 매출액의 20% 중반대에 해당하는 규모의 로열티를 받고 있다”며 “비교적 이른 임상 단계의 기술수출 품목이 많은 만큼 내년 중반 이후 본격적인 로열티 수취가 가능할 것”이라고 내다봤다.

화이자는 지난해 기준 전체 매출액의 13%에 해당하는 72억달러가 항암제 부문에서 발생했다. 이번 인수를 통해 추가적인 항암제 파이프라인 확충이 기대된다. 선 연구원은 “단일 의약품으로는 가장 큰 매출을 올린 간질치료제 리리카가 올해 특허가 만료될 예정인 가운데 화이자는 차세대 성장 동력으로 항암제를 선택한 것으로 보인다”며 “회사의 매출액 성장을 견인하고 있는 대표 품목 유방암치료제 `입랜스(Ibrance)`와 전립선암치료제 `엑스탄디(Xtandi)`에 더해 이번 인수로 항암제 파이프라인을 강화할 수 있을 것”이라고 판단했다.

이어 그는 “이번 인수에 필요한 자금은 대부분 부채로 조달할 예정이나 일부 보유 현금을 사용할 계획이라 올해와 내년 주당순이익(EPS)은 기존 예상치 대비 0.04~0.05달러 감소할 것으로 예상된다”면서도 “2022년부터 본격적으로 합병시너지로 인한 증익이 시작될 것”이라고 내다봤다.

|

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)