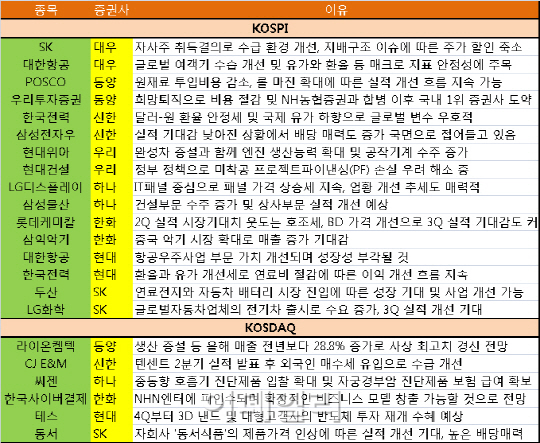

대한항공(003490)은 KDB대우증권과 현대증권으로부터 복수추천을 받았다. 국제 유가가 내리고 있는데다 달러-원 환율 흐름이 안정적인 만큼, 실적 개선이 가능할 것이라는 평가에서다. 현대증권은 “최근 항공우주사업 부문에 대한 가치가 재평가되며 성장성이 부각하는 점도 매력적”이라고 말했다.

한국전력(015760) 역시 신한금융투자와 현대증권 등 2개사에게 러브콜을 받았다. 신한금융투자는 “환율과 유가 등 글로벌 변수가 매력적이며 7월 전력판매가 전년보다 9.5% 증가한 4조9419억원을 기록하는 등 양호한 실적 증가세가 나타나고 있다”고 설명했다.

정부의 부동산 정책이 시장에 영향을 미치기 시작했다는 분석에 현대건설(000720)과 삼성물산(000830) 등 건설주도 주목을 받았다.

우리투자증권은 현대건설(000720)에 대해 “정부의 부동산 정책으로 미착공 프로젝트파이낸싱(PF) 손실 우려가 해소되고 있다”며 “상반기 해외 손실 현장도 종료되고 있어 하반기부터는 수익성이 개선세로 돌아설 것”이라고 설명했다.

하나대투증권은 삼성물산(000830)을 추천하며 “정부의 부동산 경기 부양에 따른 수혜가 기대된다”며 “건설 부문 수주 증가와 상사 부문의 실적 개선이 모두 가능할 것”이라고 평가했다.

중국 모멘텀은 여전히 뜨거운 감자다. 한화투자증권은 삼익악기(002450)가 중국의 1가족 1자녀 정책의 수혜를 입을 것이라 전망했다. 현재 중국의 피아노 보급률이 5% 수준으로 선진국 평균인 30%에 비해 매우 낮아 중국 매출이 급성장하고 있다는 이유다.

삼성전자(005930)의 3분기 실적이 5조원 대에 그칠 것이라는 전망이 짙지만 이 기회를 빌미로 삼성전자우(005935)에 접근해야 한다는 평가도 나왔다. 신한금융투자는 “최근 주가 하락으로 배당 매력이 점점 증가하고 있다”며 “삼성전자의 실적에 대한 기대감이 낮아진 상황인 만큼 실망감은 크지 않을 것”이라고 말했다.

코스닥 시장에서는 최근 NHN엔터테인먼트(181710)에 피인수된 한국사이버결제(060250)와 외국인의 매수세가 유입되고 있는 CJ E&M(130960) 등이 추천을 받았다.

또 ‘배당’에 대한 기대 역시 여전히 나타났다. SK증권은 동서(026960)에 대해 “자회사 동서제품의 제품가격 인사에 따른 실적 개선이 나타날 것”이라며 “높은 배당 매력 역시 돋보인다”고 덧붙였다.

|

▶ 관련기사 ◀

☞[재테크의 여왕]주식대출 받아볼까?100만원당 이자 9만원

☞아이폰6 잘 나가도.. 삼성은 괜찮다

☞소니, 미러리스 카메라 5년째 1위 '정조준'…"적수가 없다"

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)