.png)

|

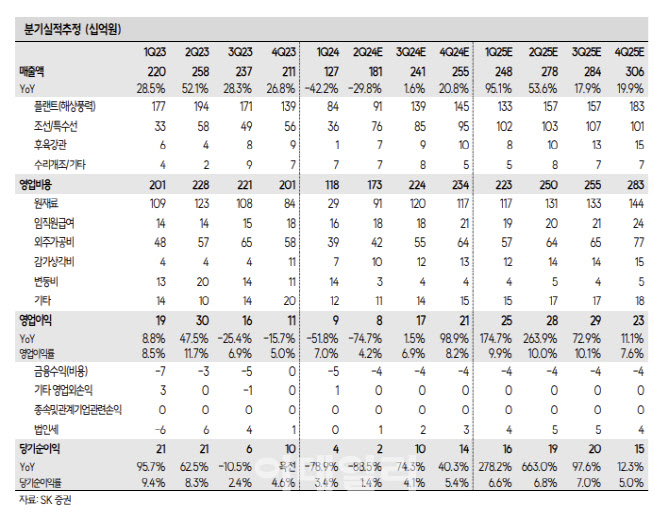

다운 사이클에 진입한 풍력산업 영향으로 해상풍력 및 플랜트 사업부 매출액이 큰 폭 감소했다는 분석이다. 또 대만 하이롱 프로젝트 설계 변경 발생으로 약 70억원의 매출액 인식이 지연되고, 특수선 사업부에서 자재 입고가 늦어지면서 150억원 반영되지 않은 점도 타격을 입혔다고 짚었다.

올해 1분기 기준 수주잔고는 전년 대비 37.2% 감소한 1조1840억원을 기록했다. 지난해 4분기부터 시작된 수주잔고 감소 추세가 이어지고 있다는 분석이다. 금리 인상과 인플레이션 영향으로 북미 및 유럽의 해상풍력단지 개발 프로젝트가 취소되는 경우가 나타나고 있다는 판단이다. 다만 해상풍력은 대규모 자본투자가 요구되기 때문에 금리에 균등화발전비용(LCOE) 예민하게 반응하는데, 매크로 환경이 개선된 이후 풍력단지 개발에 가속도가 붙을 것으로 봤다.

올해 연간 기준 매출액은 전년 대비 13.1% 감소한 8040억원, 영업이익은 28.4% 줄어든 540억원을 전망했다. 기존 추정치 대비 각각 15.1%, 14.0% 하향 조정한 수준이라고 짚었다.

나 연구원은 “불확실한 외부 환경을 마주하고 있지만 제조 경쟁력은 여전히 강화되고 있다”며“ 2026년 10월 완공을 목표로 하는 신야드 건설이 일정에 맞게 진행되고 있다”고 말했다.