.png)

.png)

|

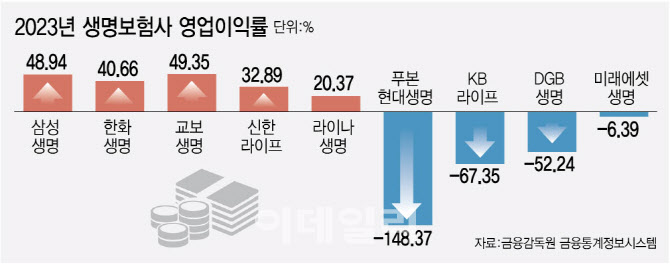

생명보험업계 톱3인 삼성생명(48.94%), 한화생명(40.66%), 교보생명(49.35%)이 전년 대비 38~48%포인트가량 오르며 전체 수치를 끌어올렸다. 신한라이프도 2022년 5.88%에서 2023년 32.89%로 상승했다. 소위 대형사들의 예년 영업이익률이 한자릿수에 불과했다는 점을 고려하면 수익성이 큰 폭으로 뛰어 올랐다.

대형사뿐 아니라 라이나생명 등 외국계 보험사의 약진이 두드러졌다. 라이나생명의 영업이익률은 1년 전보다 9.44%포인트 상승한 20.37%를 나타냈다. 라이나생명의 ROA는 생보사 중 가장 높은 8.77%를 기록하기도 했다. 동양생명과 ABL생명의 영업이익률도 1년 전과 비교해 30%포인트 안팎으로 늘었다.

반면 중소형사는 IFRS17 도입 영향으로 새로운 산출식 적용에 따라 영업이익률에서 큰 감소세를 나타냈다. 푸본현대생명의 영업이익률은 2022년 1.61%에서 지난해 -148.37%로, 1년 새 149.98%포인트나 급감했다. 또 다른 수익성 지표인 ROA(총자산이익률)은 0.88%포인트 내린 -0.60%를 기록했다. KB라이프(-78.39%포인트↓), DGB생명(-54.88%포인트↓), 미래에셋생명(-8.51%포인트↓) 등도 모두 영업이익률에서 크게 하락했다.

국내 대형사와 중소형사의 수익성 양극화 현상의 표면적 이유는 IFRS17 도입이다. 영업이익률은 총수익에서 투자영업비용을 차감한 금액 중 당기손익이 차지하는 비율을 말한다. IFRS17에서 수익지표인 보험계약마진(CSM)은 저축성보험보단 보장성보험 위주의 포트폴리오가 유리하다. 저축성보험 보유비중이 영업이익률의 ‘변수’로 작용했다는 말이다.

보험업계 관계자는 “푸본현대생명 등은 방카슈랑스를 통해 저축성 보험을 많이 판매해왔다”며 “CSM에 질 좋은 매출로 잡히는 보장성보험을 많이 판매한 대형사의 영업이익률 성적표가 좋았고 상대적으로 CSM이 낮은 회사의 수익성 지표도 낮다”고 설명했다. 보험연구원 관계자도 “어떤 상품을 비중 있게 판매했느냐에 따라 영업이익률에 큰 편차를 보인다”고 말했다.