.png)

|

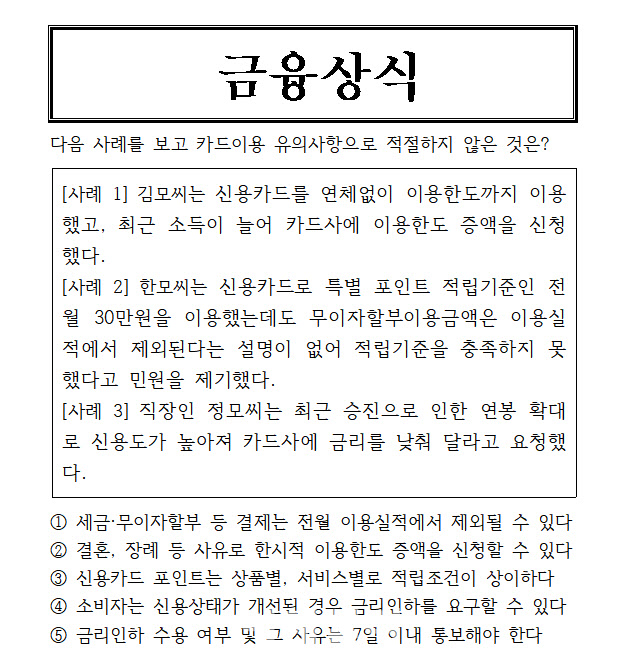

정답은 ‘5번’입니다.

금융감독원은 최근 접수·처리된 민원 내용 및 처리결과를 금융 권역별로 분석해 금융소비자가 유의하여야 할 사항을 발굴·안내하고 있는데요. 이번에는 신용카드 이용 관련 유의사항에 대해 알아보겠습니다.

신용카드의 부가서비스 성격인 현금서비스(단기카드대출)에 대해서도 소비자가 취업, 재산증가, 개인신용평점 상승 등 본인의 신용상태가 개선됐다며 금융회사에 금리 인하를 요구(금리인하요구권) 할 수 있는데요. 카드사는 소비자에게 신용상태 개선을 확인하는데 필요한 자료를 요청할 수 있으며, 카드사는 제출된 자료를 심사해 소비자에게 금리 인하 수용 여부 및 그 사유를 10일 이내에 통보해야 합니다.

신용카드 포인트(또는 할인서비스)는 통상 소비자가 전월에 이용실적을 충족한 경우 제공되는데요. 다만 이용실적 기준은 카드상품 및 행사별로 다르므로 적립조건을 꼼꼼히 확인해야 합니다. 세금, 무이자할부 등 일부결제는 전월 이용실적에서 제외되거나 포인트가 적립되지 않을 수 있으니 확인이 필요합니다. 아울러 카드 포인트는 유효기간 내에 미사용시 소멸될 수 있으니, 기간 내에 사용해야 겠습니다. 카드 포인트는 금융감독원 ‘파인’ 또는 여신금융협회 홈페이지에서 모든 카드사의 잔여포인트를 통합 조회할 수 있으며, 잔여 포인트는 본인 계좌로 현금화해 이체까지 가능합니다.

또한 카드사는 매년 1회 이상 정기적으로 회원에게 부여된 이용한도의 적정성을 점검하고 이용한도를 조정하고 있습니다. 실제 가처분소득(결제능력)에 비해 이용한도가 불합리하게 감액된 경우, 소비자는 객관적인 소득증빙을 카드사에 제출하면 심사결과에 따라 한도가 조정될 수 있습니다.

결혼, 장례 등 특별한 사정으로 한시적으로 이용 한도를 증액 신청할 수도 있다는 사실을 아시나요. 카드사에서 정한 일정 요건 충족 시 카드사는 이용한도를 초과해 승인할 수 있다고 하네요. 다만 한시적 기간이 종료되면 기존 한도로 복원됩니다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)