|

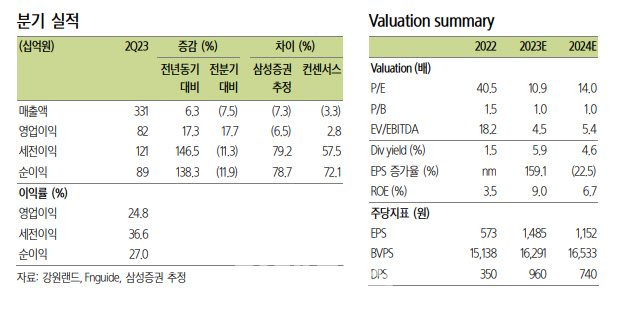

강원랜드는 2분기 매출액 3311억원, 영업이익 820억원을 기록했다. 지난해 같은 기간보다 각각 6%, 17% 증가한 수준이다.

박 연구원은 “영업이익에서 155억원의 성과급 충당금 환입이라는 일회성 이익을 배제하고 볼 경우 실제 영업이익은 전년 대비 소폭 역신장했다”며 “이는 카지노 수요 부진에 따른 매출 부진 때문”이라고 짚었다.

2분기 매출액이 전년 대비 증가하긴 하였으나 이는 4월의 기저효과 때문일 뿐, 실제 내용적으로는 5~6월 일평균 드롭액이 전년 대비 역신장할 정도로 카지노 수요가 부진하다고 분석했다.

세전이익은 1212억원을 달성했다. 2조5000억원의 금융자산 덕에 금융수익이 1분기 844억원에 이어 2분기에도 392억원 발생했기 때문이다.

월간 방문객 수는 4~6월간 유사한 수준을 유지했으나 1인당 드롭액이 우하향하며 5~6월 일평균 드롭액이 전년 대비 감소했다.

특히 현재 방문객 수가 2019년의 85% 선에서 회복되지 않고 있다는 점이 가장 큰 문제라고 지적했다.

그는 “회사측에서는 코로나19 팬데믹 기간 중 불법도박 시장이 기형적으로 커진 것이 주요 원인이라 보고 있고 실제 최근 정부에서도 불법 도박에 대한 단속 의지를 드러내고 있다”며 “다만 이러한 정부의 조치가 단기간 내 강원랜드 내방객 수 증가로 이어지긴 어려워 보인다”고 짚었다.

올해 기대 주당배당금(DPS)은 960원으로 추정했다.

그는 “하반기 금융손익 관련 대규모 손실은 없다고 가정하고 배당 성향이 2022년의 61%에서 유지된다 가정할 경우 현주가 기준 배당 수익률이 5.9%에 달함을 의미한다”고 말했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)