|

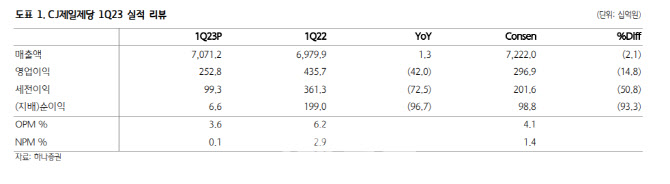

CJ제일제당은 1분기 연결 매출액과 영업이익은 각각 각각 7조712억원, 2528억원을 기록했다. 지난해 같은 기간보다 매출액은 1.3% 증가했지만, 영업이익은 42.0% 감소하며 시장 기대치를 하회했다.

물류 부문 제외한 연결 매출액 및 영업이익은 각각 4조4081억원, 1504억원을 기록했다.

국내외 합산 가공 매출 5.8% 증가했다. 국내 가공은 선물세트 반영 시점 및 경기둔화 영향 기인해 4.6% 감소했다. 해외 가공은 15.1% 고성장을 이어갔다. 해외는 북미가 실적을 견인했다.

그는 “연초 ‘슈완즈’ 통합 절차가 마무리 이후, 물류 및 마케팅 등에서 비용 절감 효과가 가시화되면서 영업마진도 개선된 것으로 추정된다”고 분석했다.

바이오는 예상대로 부진했다. 매출액은 8.4%, 영업이익은 64.0% 급감했다. 작년 상반기 라이신 판가의 비정상적 상승이 정상화되는 과정이라는 게 심 연구원 판단이다. 그는 “중국 리오프닝 이후 단기 코로나 확진자가 증가하면서 핵산 수요도 예상보다 부진했던 것으로 파악된다”고 설명했다.

F&C(생물자원)는 큰 폭의 적자(-467억원)를 기록했다. 베트남 돈가 회복이 예상보다 더딘 가운데 인니 육계 판가도 급락한 영향으로 봤다.

본격적인 실적 회복은 하반기에나 가능할 것으로 판단했다. 물류 부문 제외한 2분기 연결 매출액 및 영업이익은 각각 4조7555억원, 2499억원으로 추정했다. 지난해 같은 기간보다 매출액은 3.5% 증가하지만, 영업이익은 36.5% 감소한 수준이다.

그는 “2분기부터 곡물 투입가 부담이 다소 경감되기 시작할 것으로 예상된다. 판가 인상 효과 감안시 스프레드 개선이 점차 가시화될 것”이라고 내다봤다.

이어 “해외 가공은 국내 대비 원가 부담이 상대적으로 빠르게 해소되고 있다. 영업마진 개선세가 이어질 것으로 전망된다”고 했다.

바이오는 2분기부터 핵산 중심으로 회복을 전망했다. 중국 리오프닝 본격화 영향이다. F&C도 전분기 대비 회복할 것으로 내다봤다. 시황 감안시 2분기는 손익분기점(BEP) 수준, 3분기 흑자전환을 예상했다.