|

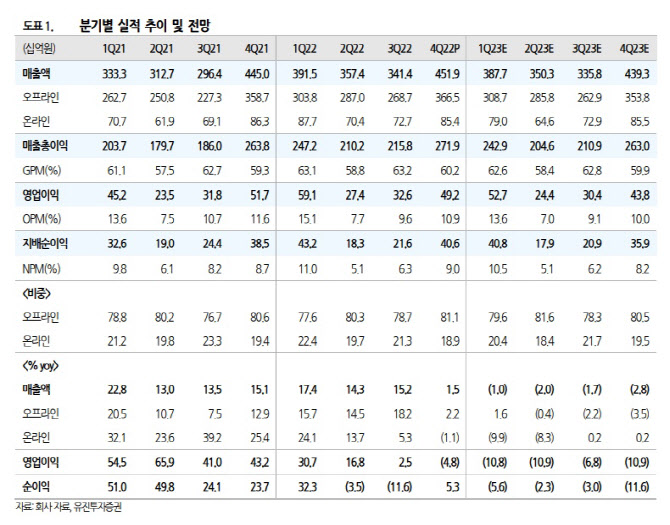

한섬은 지난해 4분기 전체 매출액은 전년동기대비 1.5% 늘어난 4519억 원, 영업이익은 4.8% 감소한 492억 원을 기록했다. 매출액과 영업이익 모두 컨센서스를 하회했다. 오프라인 매출액은 3665억 원으로 2.2% 늘었고 온라인 매출액은 854억 원으로 1.1% 감소했다. 영업이익은 부진은 신규 의류 및 화장품 관련 판관비 부담이 작용했다.

이 연구원은 “오프라인 매출액은 백화점 매출 신장률 둔화와 동행하며 1~3분기 대비 부진한 성장세를 보였다”며 “온라인 매출액은 온라인 사업 시작 이래 처음으로 역신장했다. 리오프닝 이후 오프라인 트래픽이 정상화되며 온라인 거래액이 줄어든 부분에서 설명이 된다”고 설명했다.

총매출액 기준 백화점 산업 성장률은 1분기 18.1%, 2분기 19.1%, 3분기 21.6%, 4분기 7.3%를 기록했다. 온라인 산업 성장률(총매출액 기준)은 1분기 10.4%, 2분기 10.4%, 3분기 10.9%, 4분기 6.9%였다,

올해 전체 매출액은 1조5100억 원으로 전년동기대비 1.9% 감소, 영업이익은 10.1% 줄어든 1514억 원으로 전망했다.

자체 브랜드인 타임과 시스템, 마인 등은 국내에서 충성도 높은 브랜드로 안착했다. 자체 브랜드를 보유한 것은 라이선스 브랜드 대비 굉장한 강점이지만, 현재 내수 의류가 받는 밸류에이션이 낮은 것이 아쉽다.

이 연구원은 “올해는 유통 계약을 체결한 해외 럭셔리 브랜드 가브리엘라허스트, 토템, 베로니카비어드를 적극적으로 전개해 나갈 것”이라며 “하반기까지 해외 브랜드 수를 20개까지 늘리려는 목표를 갖고 있다”고 말했다.

이어 “화장품인 오에라, 리퀴드퍼퓸바는 수익화 전까지 지속적으로 비용 투입이 필요한 점을 염두해두어야 한다”고 했다.