.png)

|

실제 미수거래 반대매매 청산 비중은 2008년 10 월 금융위기 당시(10%)와 비슷한 수준으로까지 증가했다. 코스피, 코스닥 전체 기업 신용융자 잔고는 6 월 이후에만 4 조원 감소했다.

강 연구원은 “전체 기업 시가총액 대비 신용융자 잔고 비율은 과거 대비 아직 높은 수준”이라며 “2007년 이후 평균 수준(0.52%)까지 감소하려면 금액 기준 7조원 가량이 더 줄어야 한다”라고 지적했다.

다만 그는 “흥미로운 점은 시총 대비 신용융자 잔고 비율이 전년 대비 0.15%p 정도 낮아졌을 때 1 년 뒤 코스피의 상승 확률이 상당히 높았다는 점”이라고 강조했다.

그는 “현재 기준으로는 신용잔고가 2조~3조원 가량 더 줄어들면 전년 대비 잔고 비율이 0.15%p 가량 낮아지게 된다”고 설명했다.

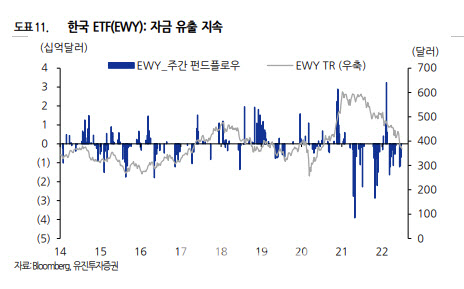

이어 “선물 가격 저평가가 지속하고 신흥국 주식이나 한국 상장지수펀드(ETF) 펀드플로우도 자금 유출이 더 많은 상황”이라며 “공매도는 과거 대비 많지만 투자 심리가 과하게 부정적이라고 볼 정도로 많지는 않고 오히려 공매도는 6월보다 감소했는데, 단기 낙폭과대 인식이 작용한 영향일 수 있다”라고 강조했다.

그는 “급감한 신용 잔고와 급증한 미수금 반대매매 비중을 보면 6월의 시장 급락은 수급 요인이 상당히 영향을 미친 것으로 보인다”면서 “6 월 소비자물가지수(CPI) 발표를 앞두고 우려가 있는 상황이지만 당장 원자재 가격 하락에 따라 인플레 우려는 점차 완화될 수 있을 것”이라고 예상했다.

아울러 강 연구원은 “아크이노베이션 ETF인 ‘ARKK’ 등 낙폭이 컸던 주식으로 자금 유입도 관찰되고 있다”면서 “시장은 단기 낙폭이 컸던 만큼 일부 되돌림을 기대할 만한 상황으로 판단된다”고 덧붙였다.

|