.png)

.png)

한유건 KB증권 연구원은 이날 보고서에서 “최근 주가 하락 요인은 금리 인상, 중국 락다운 영향 및 상반기 비용 증가에 따른 수익성 훼손 우려의 반영으로 판단된다”며 “그러나 리쥬란·콘쥬란의 수출 성장세가 안정적으로 이어지고 있고 펀더멘탈 측면에서 부담요소는 제한적이므로 추가 하락 시 저가 매수 기회로 판단한다”고 말했다.

|

이어 “특히 1분기 영업이익은 광고비 증가에 따른 감익이 예상됐으나 매출 성장에 따른 레버리지 효과로 컨센서스에 부합하는 수익성을 기록했다”고 덧붙였다.

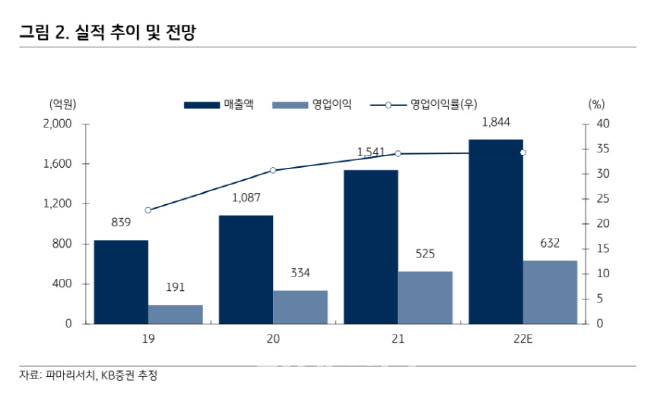

한 연구원은 의료기기와 화장품 사업부의 안정적인 성장이 지속될 것으로 예상했다. 그는 “ 의료기기와 화장품 부문의 성장세는 유지될 것”이라며 “리쥬란과 콘쥬란의 내수 판매와 수출 증가세가 꾸준히 이어지고 있으며 주력 사업부인 의료기기는 올해 890억원을 시현할 전망”이라고 내다봤다.

하반 기에도 안정적 흐름이 이어질 것으로 한 연구원은 예상했다. 한 연구원은 “하반기에는 법인세, 광고비 등 소모적 비용 지출이 감소할 것으로 예상되며 이익단에서 안정적 흐름이 전개될 것으로 판단된다”며 “리엔톡스 국내 허가는 빠르면 7월 중에 확정될 예정이며 실제 판매는 2023년에 이루어질 것”이라고 말했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)