|

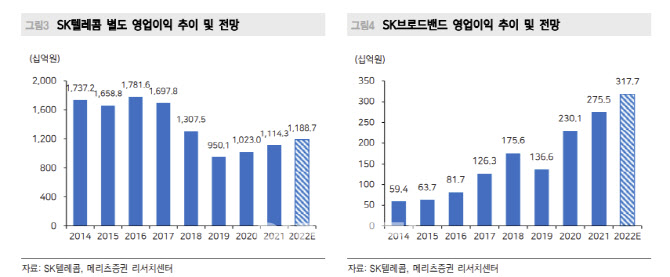

정 연구원은 SK텔레콤의 실적 개선은 비용절감 영향이 크다고 판단했다. 그는 “지난해 4분기에 이어 올해 1분기에도 인건비 일회성 750억원이 반영되나 마케팅비용과 감가상각비 감소로 별도 영업이익은 전년 대비 4.8% 증가한 3221억원을 기록할 전망”이라며 “5G 가입자는 1101만명, 무선 가입자당평균매출(ARPU)은 전분기 대비 0.3% 늘어난 3만847원을 예상한다”고 설명했다.

SK브로드밴드의 매출 성장도 기대했다. 그는 “SK브로드밴드는 IPTV와 초고속인터넷, 기업 사업의 고른 성장으로 매출액이 전년보다 7.4% 증가한 1조388억원을 예상하나, 홈쇼핑송출수수료와 콘텐츠 수급 비용 증가로 영업이익은 전년 수준인 759억원을 기록할 전망”이라고 진단했다.

1분기부터 발생하는 감가상각비 감소 효과는 올 한 해 전체 실적에도 기여한다고 판단했다. 정 연구원 전망한 SK텔레콤의 올해 연결 기준 매출액은 전년 대비 3.8% 증가한 17조3895억원, 영업이익은 5.1% 늘어난 1조4578억원이다. 그는 “분할 이후 가입자 성장에 집중하면서 전체 무선 가입자는 전년 대비 0.7% 성장이 기대되며, 5G 가입자는 1411만명을 전망한다”며 “마케팅비용 상각 기간 종료에 따른 감가상각비 감소 효과가 1분기부터 본격 나타나면서 연간 실적 개선에 기여할 전망”이라고 내다봤다.

정 연구원은 메타버스, 인터넷데이터센터(IDC) 등 신사업에 주목했다. 그는 “기존 유무선 사업 외 메타버스, IDC 등 신사업에 주력하는 한 해가 될 전망”이라며 “특히 IDC의 경우 시장 수요가 좋은 만큼 부동산 펀드와 연계해 빠른 외형 확장을 계획 중”이라고 말했다. 이어 “현재 92㎿ 수준의 생산능력(CAPA)를 2025년까지 200㎿로 확대할 전망”이라고 덧붙였다.