.png)

DL이앤씨는 기존 대림산업의 지주사 전환 과정에서 건설 부문의 인적분할 과정을 통해 설립됐다. 자회사로는 국내 건축 (주택포함), 토목 사업을 영위하는 DL 건설(64.0%, 구대림건설)과 사우디 마덴 , 터키 차나칼레 공사를 수행하는 해외법인(지분 100%)을 보유하고 있다.

|

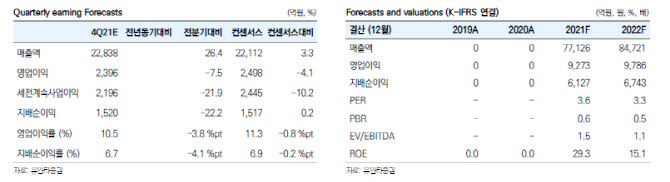

내년 연결 기준 실적은 매출액 전년비 9.8%늘어난 8조4800억원, 영업이익은 5.5% 증가한 9786억원으로 전망했다. 주택 부문을 중심으로 한 실적 개선과 더불어 추가적인 마진율 상향을 기대할 수 있는 디벨로퍼형 수주 증가로 추가적인 성장을 도모해 나갈 전망이다.

코로나19 여파로 전반적인 해외 현장 관련 추가원가 이슈의 우려가 상존하는 반면, 해외 손실 조기 안정화 및 수주 감소는 실적 불확실성을 축소하는 긍정적 요인으로 작용하고 있다.

올해 주택 분양 가이던스 하향(2만330세대에서 1만5660세대)는 부정적 요인인 반면 과거 3개년(별도 기준) 평균 6000억원에 그쳤던 해외 수주 실적은 연내 러시아 플랜트 (1조6000억원), 필리핀 철도(4000억원)를 비롯해 내년 미국 USGC(6000억원), 베트남 복합화력(4000억원) 등 해외 수주 증가 가능성이 높아진 상황이다.

김기룡 연구원은 “분할 직후 디벨로퍼의 신사업 기대감은 수소에너지, 이산화탄소 포집 시설 등의 분야로 확대됐다”면서 “연내 CCS 관련 500억~1000억원 규모의 실질적인 수주 성과와 CCS 관련 현대오일뱅크와 건축소재 사업 협약 체결 등 점진적으로 구체화되고 있다”고 말했다.

그는 이어 “과거 멀티플 할인 요인 축소와 이익 성장, 신사업 분야 모멘텀 등을 고려한다면 과도한 저펑가 구간”이라고 덧붙였다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)