|

김재임 하나금융투자 연구원은 “글로벌 공급망 이슈와 원자재 가격 상승에도 불구하고 판매량 증가 및 제품 가격 전가가 이를 상쇄해 영업이익 마진은 전년 동기 대비 340bp 개선된 13.4%를 기록했다”고 짚었다.

모든 사업부의 매출액과 당기순이익이 증가했고 특히 자원개발 장비 부문이 원자재 가격 상승 효과로 가장 큰 성장을 보였다. 지역별 매출은 강한 건설 모멘텀을 보인 북미시장과 전년도 기저 효과에 따른 라틴아메리카 시장 성장세가 두드러졌다는 평가다.

반면 아시아 지역 매출은 올해 중국의 건설장비 수요가 호황이던 전년도 하반기 대비 주춤하면서 성장세가 둔화됐다.

김 연구원은 “4분기 실적 가이던스는 제시하지 않았으나 엔드마켓 수요 측면에서 전반적으로 밝은 전망을 제시했다”면서 “제조비용 증가 영향이 4분기에 본격적으로 반영됨에 따라 마진 압박 리스크가 존재하나 제품 가격에 이를 전가함으로써 대부분 상쇄 가능할 것”으로 판단했다.

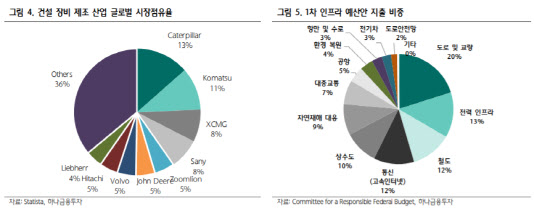

캐터필러 주가는 건설 경기와 산업 금속 가격과 높은 상관관계를 보여 왔다는 게 김 연구원 설명이다. 건설 경기 지표는 호조를 이어가고 있으며 원자재 가격 또한 과거 대비 고점을 유지 중이다.

그는 “건설·자원 개발 업체들의 장비 가동률 및 가동 시간이 증가함에 따라 4분기에도 강한 엔드마켓 수요가 이어질 것”이라면서 “1조달러 규모 미국 인프라 법안이 하원을 통과하면서 산업 내 입지 고려시 가장 큰 수혜를 입을 것”이라고 판단했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)