|

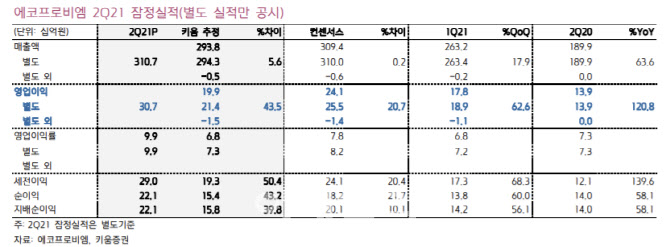

키움증권은 하반기에도 에코프로비엠의 실적 개선이 지속될 것으로 봤다. 이종형 키움증권 연구원은 “CAM5 3라인은 올해 1분기 양산을 개시했고, 3분기에는 2라인이 양산을 개시해 하반기에도 판매 호조와 수익성 개선에 따른 실적 신기록 행진이 지속될 전망”이라며 올해 연간 연결 매출액 및 영업이익 전망치를 각각 1조3900억원과 1163억원으로 제시했다. 이는 전년 대비 각각 63%와 122% 증가한 규모다.

최근 발표한 유럽 공장 투자 계획은 중장기적 호재로 작용할 수 있다고 봤다. 이 연구원은 “유럽 공장 투자 계획을 밝힌 에코프로비엠의 2025년 말 기준 생산능력은 11만톤”이라며 “계획대로 완성되면 에코프로비엠의 국내외 양극재 생산능력은 29만톤으로, 올해 5.9만톤 대비 5배로 확대된다”고 했다. 이를 위해 하반기 유상증자(4000억원 규모)를 진행한다는 계획이라는 점도 덧붙였다.

중장기적인 경쟁력을 확보하려는 점도 긍정적으로 봤다. 이 연구원은 “에코프로비엠은 그룹사를 통해 폐배터리 재활용부터 전구체, 양극재로 이어지는 수직계열화를 완성해 중장기 경쟁력 확보를 추진 중”이라며 “경쟁이 치열해지는 양극재 시장에서 에코프로비엠의 경쟁우위는 앞으로도 지속될 것으로 판단한다”고 설명했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)