|

이 회사는 지난해 개별기준 매출액이 11억1000만원을 기록해 전년 대비 1.4% 감소하고, 영업손실은 80억원으로 적자폭이 확대됐습니다. 하지만 실적 악화 영향이라기보다는 경상연구개발비가 늘어나며 영업이익이 감소했다는 게 회사 측 설명입니다.

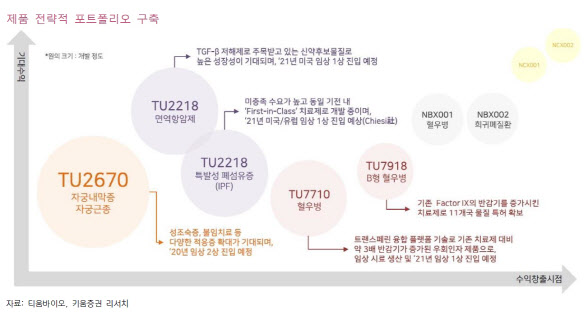

티움바이오의 앞으로 체크 포인트는 임상 진척과 기술이전 모멘텀이 가득하다는 점입니다. 임상 단계에서 가장 앞서 있는 물질은 자궁내막증 ‘TU2670’으로 올해 중순 유럽 2a상 신청 예정입니다. 주요 경쟁 물질들이 2상에서 약 2200억~7000억원에 기술수출한 바 있죠. ‘TU2218’의 특발성폐섬유증 적응증으로 키에이지에 지난해 1월 7400만 달러에 기술수출해 내년 초 1상 진입을 목표로 하고 있습니다. TU2218은 흡입 제형으로 경구 투여 대비 폐에 약물 전달력이 전임상에서 더 높게 나타났습니다. 호흡기 질환 외 기타 섬유증과 면역항암제 권리는 이 회사가 보유하고 있습니다.

이 외에 혈우병 우회인자 ‘TU7710’은 내년 중순 1상 진입이, B형 혈우병 치료제 ‘TU7918’은 내년 미국과 유럽에서 1상 진입이 예상됩니다.

|

허혜민 키움증권 연구원은 “기술이전 가능성이 큰 물질은 임상단계가 가장 앞서 있는 ‘TU2670’이며, TGF-beta 저해제 면역항암제(전임상)는 내년 임상 진입이 전망된다”며 “앱스틸라 연구진이 차세대로 개발 중인 혈우병 치료제가 내년 미국 임상 진입을 앞두고 있어 2021년 임상 진척 모멘텀이 있다”고 분석했습니다.

이 회사는 대표이사를 비롯해 SK케미칼 연구진 인재들로 구성돼 있다는 점도 긍정적이란 평가가 나옵니다.

허 연구원은 “다양한 희귀질환 파이프라인(주력제품군)을 보유하고 있어 신약 실패 리스크 부담이 적고, 공모자금을 포함한 현금도 올 3월 말 기준 863억원을 보유하고 있어 추가 자금조달 가능성도 작다”며 “상장 당시 시장상황 및 단기 모멘텀 부재로 공모가 밴드(1만6000~2만원)에 못 미치는 1만2000원에 공모가가 확정됐지만, 그때보다 임상 진척과 기술수출 기대감이 높아지고 있다는 점이 긍정적”이라고 강조했습니다.

이 회사의 리스크 요인은 어떤 게 있을까요. 신종 코로나 바이러스 감염증(코로나19)으로 인해 일부 파이프라인이 임상시험 진입에 어려움을 겪을 수 있다는 점이 있습니다. 실제로 TU2218의 경우 코로나19로 인해 수개월 지연 가능성도 존재합니다. 하지만 풍부한 신약개발 모멘텀이 존재해 올 하반기부터 바이오업종에서 눈여겨 볼만한 종목으로 꼽힙니다.

|