.png)

|

[이데일리 김정남 기자] 은행권이 현장 영업점포의 대수술 작업을 벌이고 있다. 비(非)대면 거래가 증가함에 따라 영업점 수는 줄이면서도, 주 52시간 근무제에 맞춰 유동인구가 많은 거점 영업점에는 인력을 늘리고 있다. 은행 수익성이 점차 하락하다 보니 영업력을 극대화하려는 것이라는 분석도 나온다. 실제 주요 시중은행에서 최근 하반기 인사를 통해 수백명이 본점에서 영업점으로 이동했다.

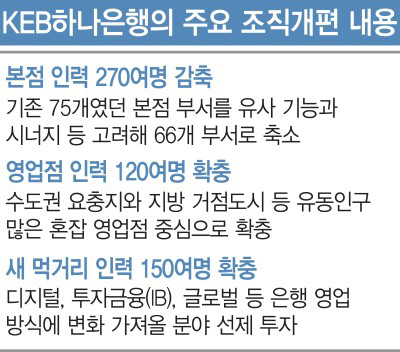

KEB하나은행 영업점 120여명 이동

31일 금융권에 따르면 KEB하나은행은 올해 하반기 인사를 통해 본점 인력 120여명을 혼잡 영업점으로 보냈다. 아울러 본점 직원 150여명은 디지털, 투자금융(IB) 등 미래 먹거리에 특화한 분야로 옮겨갔다. 본점 부서를 75개에서 66개로 줄이면서 감축한 270여명을 영업 전·후방으로 배치한 것이다. 과거 인사 때와 비교하면 이례적으로 큰 규모다.

이는 지난 3월 취임 후 전국 영업망을 돌아본 지성규 행장의 의중이 반영된 결과다. 지 행장은 현재 주 52시간을 넘어 주 40시간 근무 시대를 준비해야 하는 만큼 인력 부족을 호소하는 혼잡 영업점에 우선 인력을 보강할 것을 지시했다. 한 은행 관계자는 “지역의 유동인구와 연령층 등에 따라 많은 곳은 하루 500명 안팎의 고객이 은행을 방문해 정상적인 영업이 쉽지 않다”며 “수도권 요충지와 지방 거점도시 영업점을 중심으로 인력은 충분히 늘리되, 이들 영업점과 거리가 가까워 영업이 중복되는 지점은 동시에 폐쇄하고 있다”고 했다.

금융감독원에 따르면 지난 3월 기준 KEB하나은행의 국내 영업점은 753개다. 지난해 같은 기간(767개)보다 16곳 감소했다. 3년 전인 2016년 3월 당시만 해도 지금보다 182곳 더 많은 935곳에 달했다. 다른 주요 시중은행보다 영업점 감소 폭이 훨씬 큰 셈이다. KEB하나은행은 2015년 외환은행과 하나은행의 합병 이후 중복 지점이 많아 영업 일선 효율화에 대한 내부적인 고민이 더 깊었던 것으로 알려졌다.

디지털 분야 등에 150여명을 추가 배치한 것은 비대면 거래 수요가 워낙 많아지다 보니 영업 방식도 바뀌어야 한다는 고민에서 나온 방침이다. 출시 초반 흥행 가도를 달리는 모바일 전용 대출상품 ‘하나원큐 신용대출’이 그 상징이다. 은행 내부적으로는 이 대출을 이용한 고객 중 절반 이상이 앞서 거래가 없었던 신규 고객이라는 점에 주목하는 것으로 전해졌다. 신용대출의 양적·질적 성장 가능성을 엿볼 만한 시장이라는 점에서다.

점점 떨어지는 국내 시중은행 수익성

KEB하나은행만 그런 게 아니다. 신한은행의 ‘본점 다이어트’ 규모는 더 컸다. 진옥동 행장 취임 이후 본점에서 영업점포로 발령 난 임직원만 150여명이다. 지 행장과 마찬가지로 진 행장도 취임 직후인 4월 내내 대전·충청, 호남, 부산·울산·경남, 대구·경북 지역을 순차적으로 돌았고, 그 결과 영업력 강화 카드를 꺼냈다. 신한은행의 국내 영업점은 현재 880개로 2017년 9월(900개) 정점 이후 감소 추세다.

KB국민은행 역시 이번달 초 본점에서만 70여명의 인력을 영업점으로 재배치했다.

우리은행의 고민도 비슷하다. 우리금융 관계자는 “주 52시간 시대에 맞춰 지난해 말부터 본점과 영업점 인력을 조정해 왔다”고 말했다. 우리은행은 그와 동시에 하반기 조직개편 때 디지털금융그룹을 ‘은행 내 은행(BIB·Bank in Bank)’으로 따로 떼어냈다. 사업 추진권과 예산 운영권을 준 것인데, 은행권에서는 파격으로 받아들이고 있다.

금융권 일각에서는 전통적인 은행업의 수익성이 하락한 데 따른 고육지책이라는 평가도 나온다. 시중은행 한 인사는 “경기 둔화 양상이 심상치 않아 하반기 실적 압박은 더 커질 것”이라며 “이럴 때 한 명이라도 더 현장에 보내 영업력을 끌어올려야 한다는 전략은 어느 은행이든 비슷하다”고 했다.

우리금융경영연구소 분석을 보면, 국내 4대 은행(신한·KB국민·우리·KEB하나은행)의 지난해 총자산이익률(ROA)은 0.88%로 글로벌 41~50위권 은행(1.04%)보다 낮았다. 이는 자산의 70~80%가 대출 비즈니스로 이뤄진 와중에 순이자마진(NIM)이 떨어지고 있는 탓이다. 4대 은행의 NIM 수준은 1.93%로 글로벌 41~50위권 은행(2.48%)에 못 미치고 있다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)