|

성윤모 산업통상자원부 장관이 지난해 연말 국내 배터리 3사 경영진을 만나 언급한 말이다. 성 장관은 이 자리에서 “전기차 배터리는 신에너지 사업의 게임 체인저(game chaner·시장 판도를 뒤바꿔 놓을 만한 혁신산업)”라며 정부 차원에서의 육성 의지를 강조했다.

전기차 배터리가 차세대 먹을거리로 주목받고 있다. 유럽과 미국 중심의 글로벌 완성차업체들이 지난해 전기차 시대로의 전환을 공식화하면서 세계 전기차 수요가 급증하고 있어서다. 덩달아 국내 배터리 3사의 성장세도 가파르다. 지난해 글로벌 완성차 그룹들이 쏟아내기 시작한 발주의 상당수가 국내로 향한 덕분이다.

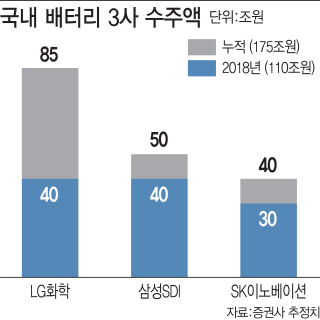

◇국내 3사 신규수주 110兆…반도체 연간 수출액 육박

20일 관련 업계에 따르면 LG화학(40조원)·삼성SDI(40조원)·SK이노베이션(30조원) 등 국내 배터리 3사가 지난해 글로벌 자동차 기업으로부터 신규 계약한 전기자동차용 배터리 수주액은 110조원(추정치)에 달한다.

수주 단계이긴 하지만 이는 한국 경제를 이끄는 반도체 연간 수출액 1267억달러(약 141조원)를 바짝 추격한 수치로, 조만간 역전이 예상된다. 주력 산업인 석유화학(501억달러), 자동차(409억달러), 철강(340억달러), 건설(321억달러), 조선(271억달러), 디스플레이(247억달러)의 연간 수출액은 일찌감치 넘어섰고, 2018년 우리나라 수출액 680조원 가운데 16%에 이르는 규모다.

박재범 포스코경영연구원(POSRI) 수석연구원은 “현재 매년 40% 이상 성장하는 산업은 대규모 장치산업 중 배터리가 유일무이하다”며 “머지않아 반도체를 능가할 국내 최대 수주산업으로 부상할 전망이다. 전기차 배터리가 ‘제2의 반도체’로 불리는 이유”라고 설명했다.

업계에선 전기차를 미래 산업지도를 바꿀 승부처로 꼽고 있다. 완성차업체들이 새로운 전기차 라인업을 대거 선보일 계획인 2020년을 기점으로 전기차 관련 수요가 크게 늘 것으로 예상되기 때문이다. 세계 자동차업계 1위인 폭스바겐은 최근 친환경차 비중을 2025년까지 25%(300만대)로 늘리겠다는 계획을 내놨다. 르노그룹도 2022년까지 12개의 순수 전기차 모델을 론칭하는 ‘얼라이언스 2022’ 계획을 추진 중이다. BMW그룹은 2025년까지 전체 판매량 중 25%를 전기차로 채우고, 아우디는 33%를 전기차로 채울 예정이다.

시장조사기관 SNE리서치에 따르면 글로벌 전기차 시장은 지난해 450만대에서 2020년 850만대로 두 배 가까이 성장하고, 2025년이면 2200만대까지 커질 것으로 내다보고 있다. 수요는 증가하고 있지만 공급이 예상보다 늘지 않은 점도 성장 측면에서는 긍정적이다. 유럽과 중국 등 각국이 내연기관 자동차 대상 환경 규제를 강화하고 있는 것도 호재다.

◇사활 건 시장선점 경쟁…기가팩토리 구축 원년

시장 전망이 밝은 만큼 국내·외 주요 전기차 배터리 제조사들도 전기차 배터리 산업에 과감하게 ‘베팅’하고 있다. 특히 올해가 ‘죽음의 계곡’(수요 정체기)에서 빠져나오는 원년이 될 것이란 관측에서다.

세계 1위 전기차 배터리 제조사인 중국 컨템포러리암페렉스테크놀로지(CATL)는 최근 독일에 세계 최대 규모의 공장(100GWh 규모)을 설립하는 계획을 공개했다. 2017년부터 1위 자리를 CATL에 내준 일본 파나소닉도 도요타와 배터리 합작사 설립을 계획하고 반전을 모색 중이다.

국내업체 중 가장 공격적인 투자에 나서고 있는 곳은 SK이노베이션이다. 후발주자인 만큼 헝가리, 중국 창저우, 미국에 3조원가량을 쏟아부어 생산설비를 신·증설 중이다. 지난해 4.7GWh 규모였던 생산능력은 2020년 19.7GWh까지 늘리고, 2022년 60GWh로 확대한다는 목표다. LG화학은 지난달 중국 난징 배터리 공장 증설 계획(1조2000억원)을 발표했다. 별도로 2조1000억원 투자해 제2공장도 설립한다. 지난해부터 헝가리 배터리 공장 가동을 시작한 삼성SDI도 중국 시안에서 1조7000억원을 투자해 배터리 제2공장 신설을 추진 중이다.

◇높아진 韓 몸값…中日 진검승부 노린다

국내 배터리 업계는 올해를 중국과 일본업체 중심의 시장 점유율을 따라잡을 ‘뒤집기 한판 승부’의 기회로 보고 있다. 글로벌 완성차업체들이 한국 배터리에 잇달아 러브콜을 보내고 있기 때문이다.

완성차 업체로선 테슬라와 손잡은 일본이 우호적일 수 없고, 중국은 품질에 대한 의구심을 지울 수 없다 보니 기술력을 갖춘 한국을 대안으로 택하고 있다는 게 업계 전언이다.

관련업계 고위 임원은 “예전엔 국내 기업들이 글로벌 완성차 업체들을 직접 찾아가 우리 제품을 써달라고 읍소했는데 요즘엔 미팅 요청이 쇄도한다. 한국 배터리 위상이 달라진 걸 확실히 느낀다”며 “한국 인재들의 몸값도 치솟고 있다”고 말했다.

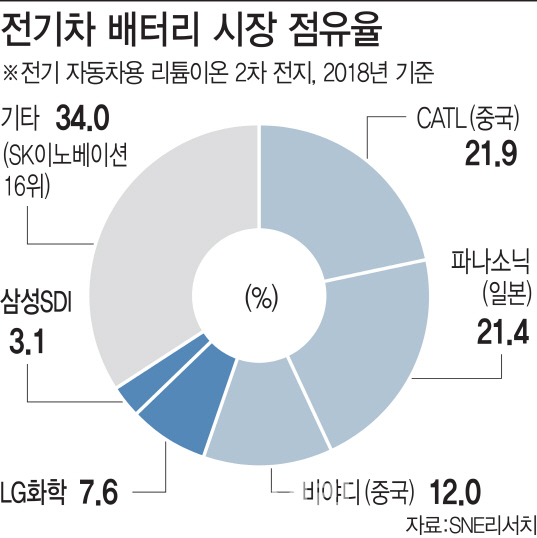

이에 따라 전기차 배터리 시장도 빠르게 재편 중이다. SNE리서치에 따르면 지난해 시장점유율(출하량 기준)은 중국 CATL(21.9%), 일본 파나소닉(21.4%), 중국 BYD(12.0%), 한국 LG화학(7.6%), 삼성SDI(3.1%) 순이다. 현재 상위 5개 업체가 전체 공급량의 66%를 차지하고 있는 셈이다. 업계에서는 사실상 2020년 이후 국내 3사, 일본 파나소닉, 중국 CATL 등 기술력과 규모의 경제를 실현한 ‘빅5’ 위주로 경쟁 체제가 굳어질 것으로 보고 있다.

업계 관계자는 “배터리는 신규 진입에만 1조원 이상 비용이 들고, 제대로 자리잡는데 10년가량이 소요돼 후발주자의 진입이 어렵다”며 “정부 지원과 내수 시장에 힘입어 몸집을 불린 중국은 이미 공급과잉 상태로 상당수 보조금에 의지하고 있는 군소 업체들은 대부분 퇴출될 것”이라고 말했다.

양은연 한국경제연구원 국가비전연구실 과장은 “글로벌 환경규제 강화 추세를 고려하면 전기차 시장이 폭발적으로 성장할 수 있는 환경이 갖춰졌다”며 “중국, 일본과 기술격차를 유지하면서 배터리시장을 선도하는 전략모델을 확보해야 한다”고 조언했다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)