|

[이데일리 신상건 기자] 국내 생명보험업계 1위사인 삼성생명(032830)이 서울 중구 태평로 본사 등 1조8000억원에 달하는 사옥을 매물로 내놓은 가운데 3위사인 교보생명도 잇달아 사옥을 매각하고 있다. 부동산 자산에 대한 포트폴리오 조정과 더불어 보험사 재무건전성 규제 강화에 선제적으로 대비하기 위한 차원으로 풀이된다.

삼성-교보생명 잇달아 사옥 처분

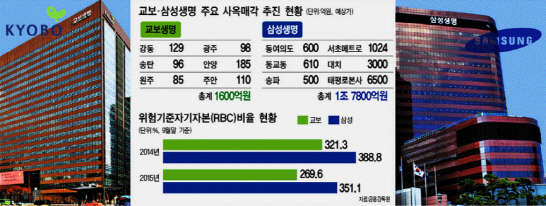

17일 투자은행(IB)업계에 따르면 교보생명은 최근 서울 강동·전라도 광주·송탄·안양· 강원도 원주·인천 주안 사옥 등을 인수합병(M&A)시장에 매물로 내놨다. 앞서 14개의 사옥이 매물로 등장했고 이중 올해 3개의 사옥이 팔려 총 17개가 남았다. 현재 시가를 적용하면 안양사옥 185억원, 송탄 사옥 95억원 등을 비롯해 총 17개 사옥의 몸값은 1600억원 안팎이 예상된다. 교보생명 관계자는 “사옥을 매물로 내놓은 것은 부동산 포트폴리오 조정을 통한 자산운용 효율화 측면이 강하다”며 “대부분의 매물은 오래된 도심에 있어 수익을 얻기보다 비용이 지출이 더 많다”고 말했다. 이어 “오래된 사옥을 팔아 현금으로 유동화하겠다는 뜻”이라고 덧붙였다.

앞서 삼성생명도 본사 사옥을 포함해 서울 대치·동교동·동여의도·수송·송파·서초메트·종로타워 등을 매각할 예정이다. 삼성생명 본사 사옥 6500억원 등 사옥들의 몸값을 따져보면 1조 7800억원에 이른다.

건전성규제 강화로 자금확보 급해

이처럼 삼성과 교보 등 대형 생보사들이 사옥을 파는 건 자금 확보가 시급하기 때문이다. 미국 기준금리 인상과 저유가 등 세계 금융시장 변동성이 커지면서 경기에 민감한 보험사들의 재무 건전성 규제도 강화하는 추세다. 실제로 올해부터 보험사 신용위험을 측정하는 신뢰 수준이 95%에서 99%로 올랐다. 이는 기존에는 5% 확률로 발생할 위험을 대비해 자본(책임준비금)을 쌓았다면 이제는 1% 확률로 발생할 위험에 대비할 자본을 쌓아야 한다는 뜻.

내년부터는 보험사 건전성 지표인 RBC제도가 자회사 자산과 부채 등을 포함한 연결 RBC제도로 강화되는 방안도 도입된다. RBC제도란 보험사가 보험 계약자에게 보험금을 제때 줄 수 있는 여력을 갖췄는지를 나타내는 지표를 말한다. 가용자본(위험으로 인한 손실금액을 보전할 수 있는 자본량)을 요구자본(위험 현실화 때 손실액)으로 나눈 수치다. 생보사 200%, 손해보험사 150%가 금융감독당국이 권고하는 수준이다.

가장 큰 문제는 보험업계 `빅뱅(Big Bang)`으로 불리는 국제회계기준(IFRS4) 2단계 도입이다. 이 제도는 2020년부터 적용될 예정이며 2단계가 도입되면 보험 부채(보험금을 계약자에게 돌려주기 위해 보험사가 쌓는 책임준비금)가 원가에서 시가로 적용된다. 과거 5~10% 등으로 확정된 높은 금리를 준 상품을 많이 판 생보사일수록 재무 건전성 유지를 위해 쌓아야 할 자금이 많아진다. 현재 추정되는 준비금은 생보사 전체 42조원으로 삼성생명 22조원, 교보생명 5조원 등이다. 매년 5조원과 1조원 이상씩 쌓아야 기준을 충족할 수 있다는 얘기다.

현재 생보사들은 후순위채권 발행 등을 통해 필요한 자금을 확보하고 있지만 시장 상황이 녹록지 않다. 저금리가 계속되면서 보험산업에 대한 전망이 그리 밝지 않아 발행금리도 계속 오름세다. 일례로 지난 10월 한 중견 생보사가 후순위채를 발행해 1500억원의 자본을 확충하려고 했지만 투자자를 다 모집하지 못해 700억원으로 발행 규모를 축소했다.

한 IB업계 관계자는 “금융당국이 보험사 후순위채와 신종자본증권 발행 규제를 완화해 숨통을 터줬지만 판단은 시장의 몫”이라며 “업계 전망이 개선되기 전까지는 발행이 쉽지 않을 것”이라고 점쳤다.

이어 “부동산 자산은 세일즈앤리스백(매각 후 재임대) 등 채권에 비해 자금조달이 유연한 측면이 있다”며 “교보생명의 경우 인터넷은행에서 발을 뺀 이상 재무 건전성 강화에 집중하고, 삼성생명도 재무 건전성 외에 중간지주회사로 전환을 위한 자금 확보 차원으로도 해석된다”고 덧붙였다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)