현대로템의 1분기 연결 기준 매출액은 전년 동기 대비 57.3% 증가한 1조 1761억원, 영업이익은 354.0% 증가한 2029억원으로 어닝 서프라이즈를 기록했다.

정동익 KB증권 연구원은 “분기 영업이익이 2000억원을 돌파한 건 창사이래 처음인데, 앞으로는 분기 영업이익이 2000억원 아래로 떨어지는 일이 없을 것”이라며 “수익성이 높은 방산부문 매출액이 지난해 1분기 3180억원에서 올해 1분기 6580억원으로 106.9% 급증하면서 실적개선을 이끌었다”고 밝혔다.

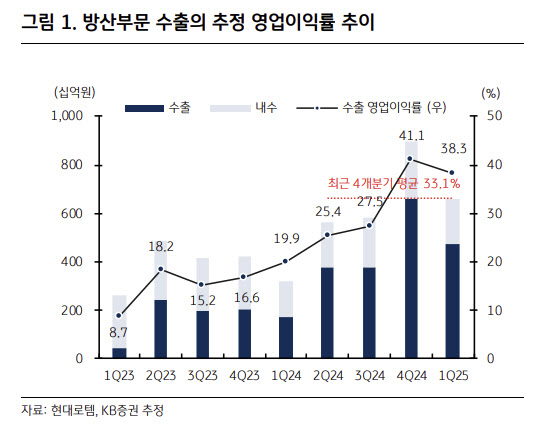

정 연구원은 “1분기 방산수출 영업이익률은 38.3%를 기록한 것으로 추정된다”며 “경쟁제품의 높은 단가로 수주마진 자체가 높은 상황에서 환율상승과 제작대수 증가에 따른 생산성 향상과 고정비감소, 대량구매에 따른 원가하락 등이 가세한 결과”라고 평가했다.

그는 “이에 따라 최근 4개 분기 방산수출의 평균 영업이익률은 33.1%에 이르게 됐다”며 “환율하락 등을 감안하더라도 현재 수주잔고에 있는 방산수출의 영업이익률은 30% 이상으로 유지될 전망”이라고 봤다.

정 연구원은 “폴란드와 루마니아 등에 대한 계약이 예상보다 늦어지면서 투자자들의 우려가 커지고 있다”며 “하지만 회사 측은 수주계약시점과 상관없이 자재발주와 생산, 설비증설 등을 진행중”이라고 밝혔다.

이어 “이는 시점이 문제일 뿐 수주확보 자체에는 문제가 없을 것으로 판단한데 따른 것으로 보이는데, 이에 따라 현대로템의 K2전차 생산량은 지난해 102대에서 내년에는 161대, 2028년에는 215대로 급증할 것으로 전망된다”고 했다.

|

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)