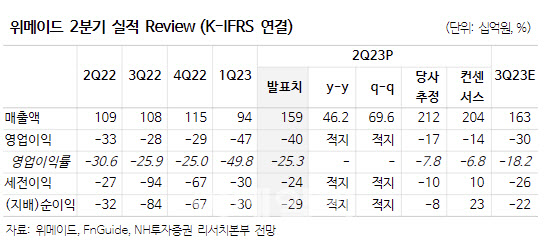

10일 안재민 NH투자증권 연구원은 “위메이드의 2분기 매출액은 전년 동기 대비 46.2% 늘어난 1593억원이었지만 영업손실은 적자를 지속한 403억원으로 집계됐다”면서 “시장 컨센서스였던 영업손실 139억원을 크게 하회한 실적”이라고 설명했다.

안 연구원은 “나이트크로우의 일 매출액이 13억원 정도 인식되며 매출은 크게 상승했다”면서도 “상여금 및 임금 인상분 반영에 따라 인건비가 전년 동기보다 11.8% 많은 628억원으로 나타났고 나이트크로우 관련 일회성 무형자산 상각비도 반영되면서 실적이 부진했다”고 설명했다. 다만 안 연구원은 “3분기는 비용 감소로 영업적자는 줄어들 것”이라고 기대했다.

이어 그는 “4월 출시한 나이트크로우의 양호한 성과에도 불구하고,비용 증가가 동반해서 나타나 2023년 이후 실적 추정치를 하향한다”고 말했다. 안 연구원은 2023년 매출액 전망치를 기존 7964억원에서 5869억원으로 26.3% 하향하고 영업손실도 677억원에서 1534억원으로 증가할 것이라 봤다. 2024년 역시 매출액 전망치를 1155억원에서 1024억원으로 11.3% 하향하고 영업이익 전망치도 679억원에서 551억원으로 18.9% 낮춰잡았다.

다만 그는 “연내 나이트크로우의 글로벌 버전이 플레이 투 언(Play to Earn, P2E)으로 출시할 것이며 내년 ‘레전드오브이미르’, ‘러브레시피’, ‘미르의 전설2:기연’, ‘발키리어스’, ‘어비스리움오리진’, ‘던전앤스톤즈’ 등이 준비 중”이라고 강조했다.

아울러 “지난 수년간 소송을 진행했던 중국 미르 지식재산권(IP) 관련 사업은 곧 정리가 되고 새로운 국면에 진입할 것”이라며 “그동안 받지 못했던 로열티와 새로운 퍼블리셔와의 계약이 진행된다면 동사의 펀더멘털을 개선할 수 있을 전망”이라고 덧붙였다.

|