|

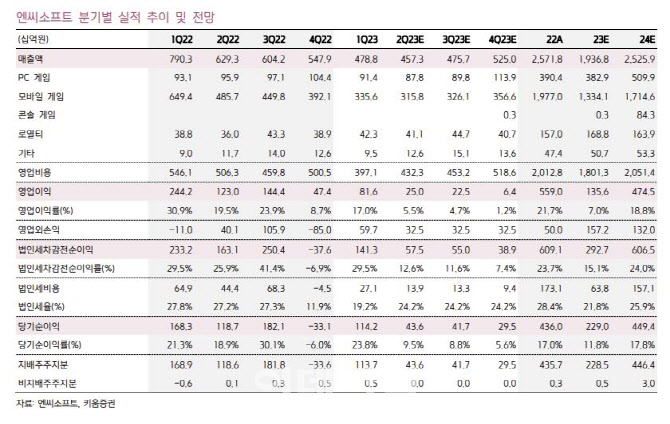

또한, 김 연구원은 “모바일 세그먼트는 리니지M 매출이 전분기대비 3.1% 증가를 전망하나, 리니지2M와 리니지W가 전기대비 각각 8.7% 감소와 14.1% 감소를 기록하면서 탑라인을 제한한 것으로 관측된다”고 전했다.

김 연구원은 TL에 대한 비즈니스 모델(BM) 및 블록체인 결합 등을 현재 시점에서 볼 때 TL에 대한 게임성과 플랫폼별 타깃 유저군에 대한 적합성 문제 등이 복합적으로 결합된 상황으로서, 관련한 시장 기대가 상당히 감소된 상황이라고 판단했다. 이에 따른 추가적인 단기 기간 조정이 존재할 것이라 봤다.

그는 “중기적 관점에서는 업사이드 여력이 존재한다 할 수 있으며, TL 관련 변수에 따른 추정치를 중립적 가정 하에 제시함과 동시에 타깃 주가수익비율(PER)을 20배로 제한함으로써 목표주가에 대한 현실성을 고려했음을 강조하고자 한다”며 “TL 출시 시점을 기존 3분기에서 4분기로 1개 분기를 순연하고 관련 BM을 게임이용권 구매(B2P)에서 부문유료화(F2P)로 전환하되, 출시 초기 분기 150만 다운로드와 이후 4년 누적 다운로드 500만을 기준으로, 다운로드 비중은 PC가 80%, 콘솔을 20%로 구분하고, PC는 유료사용자(PUR) 25.0%와 초기 분기 인당 결제금액(ARPPU) 40달러를, 콘솔은 PUR 12.5%와 초기 분기 ARPPU 20달러를 각각 적용해 인게임 BM을 추정에 적용했다”고 전했다.

그러면서 “한국을 포함한 아시아 권역에서 매출 지속성을 높게 평가하되, 이에 대한 동사 리니지 시리즈와 카니발라이제이션 리스크가 상존함을 밝힌다”며 “다만 당사 추정치는 서구권 성과를 유의미하게 반영하지 않은 결과이며 관련 손익이 포함된 2024년 실적 기반 밸류에이션을 제한함으로써 균형 있는 시각을 가지고자 했다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)