.png)

.png)

6일 전창현 대신증권 연구원은 “최근 중국 배터리 업체들의 북미 시장 진출 시도 본격화가 리스크로 대두되고 있지만 LG에너지솔루션(동사)의 주요 전기차(EV) 고객사군(GM, STL, Honda, 현대기아)향으로 침투는 제한적일 것”이라며 이같이 밝혔다.

그는 “여전히 LG에너지솔루션을 북미 EV 시장 개화의 최대 수혜주로 판단하며 매수할 것을 권유한다”라고 강조했다.

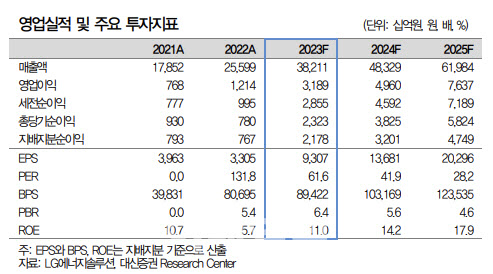

다만 2분기는 유럽 판매량이 둔화하며 시장 기대치를 밑돌 것이라 전망했다. 그는 “2분기 매출액은 전년 동기보다 70% 늘어난 8조6180억원 수준, 영업이익은 235% 증가한 6560억원으로 전망한다”면서 “영업이익 기준 시장 기대치를 6% 가량 밑돌 것”이라고 내다봤다.

전 연구원은 “EV 전지 출하량이 폭스바겐 등 유럽 고객사들의 수요 둔화 영향으로 부진할 것”이라고 말했다.

이어 “연초 이후 지속된 메탈 가격 하락에 따른 배터리 판가 인하세로 고객사들의2분기 수요가 3분기로 지연되는 중”이라며 “메탈 가격 연동된 배터리 평균판매단가(ASP) 하락은소형전지는 2분기부터, 중대형전지는 3분기부터 하락이 예상된다”고 설명했다.

그는 LG에너지솔루션의 3분기 매출액은 2분기보다 16% 늘어난 10조원, 영업이익은 같은 기간 28% 증가한 8370억원으로 제시했다.

전 연구원은 “전분기에서 이연된 유럽 고객사향 EV 전지 수요 회복 및 북미향 판매량 증가세가 지속되며 견조한 외형 성장이 기대된다”면서 “EV 전지 중심 판가(ASP) 하락이 아쉽지만 미국 EV 전지 판매 증가에 따른 첨단제조생산세액공제(AMPC) 수혜가 이를 상당부분 상쇄할 것”이라고 덧붙였다.

|