.png)

.png)

|

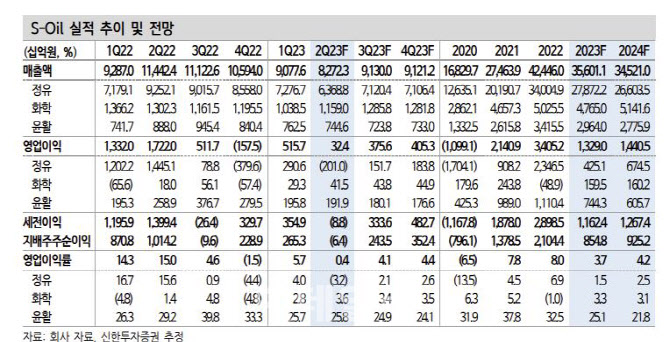

그는 “정제마진은 견조한 휘발유 마진에도 디젤 마진 하락세가 확대되며 전기대비 배럴 당 8달러 하락한 것으로 추정된다”며 “여전히 정제마진 약세가 지속되고 있으나 5월 저점 이후 점차 회복 추세에 있으며 향후 추가적인 하락 보다는 상승 가능성이 크다는 판단이다”라고 전했다.

특히 2분기 화학 사업 영업이익은 415억원 전년 동기 대비 42% 증가하며 실적 호조세를 보일 것이라 추정했다. 이 연구원은 “올레핀(PO/PP) 부진에도 PX 스프레드(제품에서 원재료를 제외한 가격)는 드라이빙 시즌 및 전방(의류)수요 회복으로 전기대비 7% 상승하며 실적 개선을 견인할 전망이다”라고 봤다. 윤활 부문 영업이익과 영업이익률은 각각 1919억원, 26%로 예상하며 “판가 하락 및 정기보수 영향에도 견조한 수요와 양호한 스프레드로 안정적인 실적 흐름이 지속될 전망”이라고 전망했다.

글로벌 경기 침체 우려에도 OPEC+ 감산과 중국 중심의 수요 회복으로 국제유가의 하방 경직성은 지지될 전망이라는 것이 이 연구원의 설명이다. 그는 정제마진은 2분기를 저점으로 운송용 제품 수요 회복 및 타이트한 공급 등으로 우상향 추세가 예상되며 정유 업황의 펀더멘탈은 점차 개선될 것이라 내다봤다. 이어 이 연구원은 “그럼에도 현재 주가순자산비율(PBR)은 0.88배까지 하락한 상황”이라며 “단기 저점 구간으로 추가적인 하락 가능성은 제한적일 전망이다”라고 덧붙였다.