|

지난해 경기 악화에도 불구하고 미국과 유로 지역 물가상승률이 9~10%대를 기록하며 스태그플레이션이 발생했다. 스태그플레이션(Stagflation)은 경기불황 상황에서 물가 상승이 나타나는 것으로 전쟁과 같은 공급망 위기에서 주로 발생한다.

오 연구원은 “스태그플레이션 상황에서는 시장의 예상과 달리 경기부담에도 불구하고 인플레이션 억제를 위한 고금리 정책이 경기침체로 이어진다”며 “그러나 올해 상반기를 기점으로 글로벌 통화긴축 마무리 가능성 등으로 인해 글로벌 경기사이클도 반등을 기대할 수 있다”고 전했다.

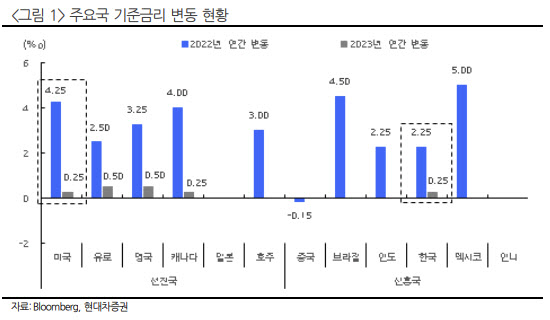

미국 2월 연방공개시장위원회(FOMC)에서는 만장일치 0.25%포인트 금리 인상과 함께 2회 연속 통화긴축 감속이 진행됐다. 지난해 세계경제는 경기하강 국면에서 인플레이션이 심화되는 스태그플레이션 상황과 함께 하반기 들어 경기침체 우려로 신흥국 통화정책에서 금리인상 종료가 나타났다. 또 지난해 4분기부터 글로벌 인플레이션이 둔화함에 따라 올해 상반기를 기점으로 선진국 금리인상 종료 기대감이 높아졌다.

글로벌 통화정책에서 유럽 양적긴축(QT) 시행 및 일본 통화정책 수장 교체가 이슈라고 짚었다. 유럽중앙은행은 2월 회의에서 0.50%포인트 금리인상과 함께 3월~6월에 걸쳐 월평균 130억유로 규모의 자산긴축 실행을 발표했다. 일본은행은 4월 8일 구로다 하루히코 총재의 임기만료에 따른 새 신임총재로 아마미야 마사요시 일본은행 부총재가 거론되는 가운데 비둘기파(금융완화) 성향의 통화정책을 기대하는 분위기이다.

오 연구원은 “올해 상반기를 기점으로 글로벌 통화긴축 기조가 마무리 될 가능성을 주목해야 한다”며 “세계 경제는 경기가 겨울(수축) 국면에 위치한 가운데 점차 경기저점에 근접하고 있다”고 말했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)