.png)

|

|

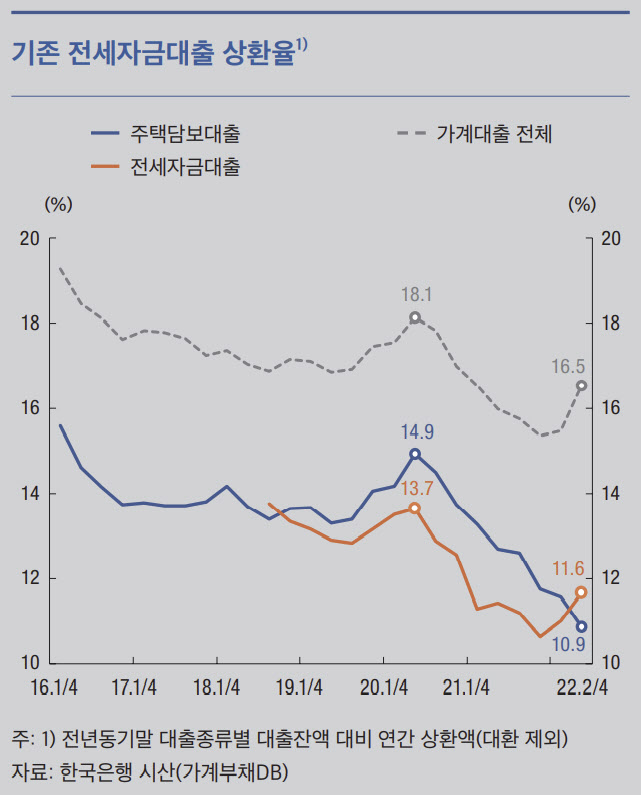

빚 상환율은 1년전 대출잔액 대비 연간 상환액의 비율을 말하는 것으로 대환 대출은 제외된다. 주담대의 상환율은 코로나19 팬데믹으로 기준금리가 연 0.5%로 사상 최저였던 2020년 2분기께 14.9%로 치솟았으나 그 뒤로 2년째 하향 곡선을 그리고 있다.

이는 전체 가계대출 상환율이 상승하는 흐름과도 대조적이다. 가계대출 상환율은 6월말 16.5%로 석 달 전보다 1%포인트 상승했다. 작년 3월말(16.5%) 이후 최고치를 기록했다. 이자 부담이 커진 신용대출의 상환율이 높아지거나 전세보증금 하락으로 상환 여력이 생긴 전세자금대출 상환율이 상승한 영향이다. 전세자금대출의 상환율은 6월말 11.6%로 작년말(10.6%) 이후 상승 추세를 보이고 있다.

한은은 “전세자금 대출 상환율이 최근 들어 반등하고 있는데 대출금리 상승에 따른 이자부담 누증으로 상환 유인이 커진 가운데 전세가격 하락으로 전세보증금 하락분만큼 대출이 상환되고 있는 것으로 보여진다”고 설명했다.

그렇다면 주담대는 왜 상환율이 떨어지고 있는 것일까. 한은은 기존 주담대 차주의 경우 차주 단위 DSR 규제 강화 등으로 신규 차입이 어려워 높은 금리를 부담하더라도 대출 한도가 높았던 시기에 차입한 대출금을 상환하지 않고 계속 보유하려는 경향이 있다고 평가했다.

주담대 차주의 평균 총부채원리금상환비율(DSR)은 9월말 60.6%로 2018년말(62%) 이후 3년 9개월 만에 최고치를 기록했다. 지난 7월부터 대출액 1억원 초과 대출에 대해선 차주별로 DSR 40%가 적용돼 연간 원리금 상환액이 연 소득의 40% 이내로 제한, 신규 대출이 제한될 수 있다. 전세자금대출 차주의 DSR은 9월말 평균 31.5%로 ‘40%룰’이 적용되더라도 추가 대출을 받을 수 있는 여유가 있지만 주담대 차주는 빚 한도가 꽉 차 추가 대출 여력이 제한적이란 점에서 차이가 난다.

또 주택매매 거래가 위축되면서 집을 팔아 대출 상환에 나서기도 쉽지 않은 상황이라는 게 한은의 설명이다. 올 들어 9월까지 전국 주택 매매 거래량은 41만7794건으로 전년동기(81만8948건) 대비 49%나 급감했다. 집값도 하락해 집을 팔아봤자 손실은 손실대로, 빚 부담은 빚 부담대로 져야 한다는 부담감도 커졌다. 한국부동산원에 따르면 아파트 실거래가 지수 기준으로 올 들어 10.4% 하락했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)