.png)

백준기 NH투자증권 연구원은 19일 보고서에서 “주력 브랜드의 양호한 성장으로 밸류에이션 매력을 보유하고 있다”며 이같이 밝혔다.

|

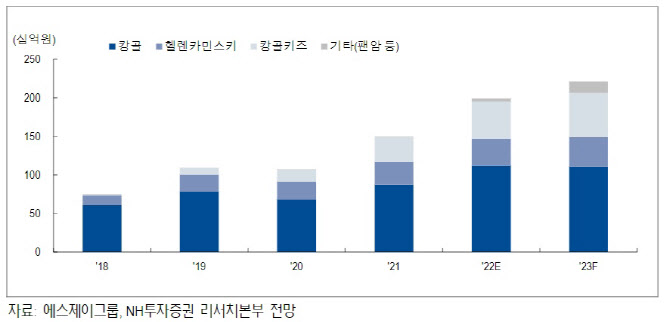

캉골은 3분기 누적 매출액이 전년동기대비 37.6% 증가한 830억 원으로 반등에 성공했고 캉골키즈는 3분기 누적 매출이 342억 원으로 62.1% 증가했다. 3분기 누적 전사 매출액은 1487억 원으로 전년비 40.2% 증가, 영업이익은 307억 원으로 42.6%성장을 달성할 것으로 보인다.

헬렌카민스키는 여전히 높은 성장률을 기록 중이나 2021년 25.6%에 달했던 매출성장률이 올해 3분기 누적 18.9%로 소폭 감소했다. 백 연구원은 “스리랑카 내 정국 혼란으로 제조 공장에서 모자 수급 이슈가 발생하고 있다는 점이 리스크 요인”이라며 “모자에 집중되었던 매출 비중 내 의류가 증가하고 있다는 점 긍정적으로 판단된다”고 말했다.

내년에는 신규 브랜드의 매출 비중 증가 여부가 관전 포인트다. NH투자증권은 내년도 경기 둔화 영향을 반영해 에스제이그룹의 매출액은 전년비 10.8% 증가한 2212억 원, 영업익은 9.7% 증가한 420억 원으로 전망했다.

내년에는 2가지 브랜드의 성장이 핵심 포인트가 될 전망이다. 백 연구원은 “팬암은 올해 9월 론칭 이후 현재 플래그십스토어 포함해 14개 매장 오픈했으며 2023년에는 매장수가 30개까지 증가하면서 100억 원 이상의 매출을 기대해 볼 수 있다”며 “자체 브랜드 사업인 LCDC과 ECCO 의류 브랜드 사업 또한 내년 확대됨에 따라 신규 브랜드의 매출 비중 확대될 전망”이라 내다봤다.