.png)

.png)

하누리 메리츠증권 연구원은 이날 보고서에서 “포트폴리오 다각화 차원에서 한섬 매수 접근을 추천한다”며 이같이 밝혔다.

|

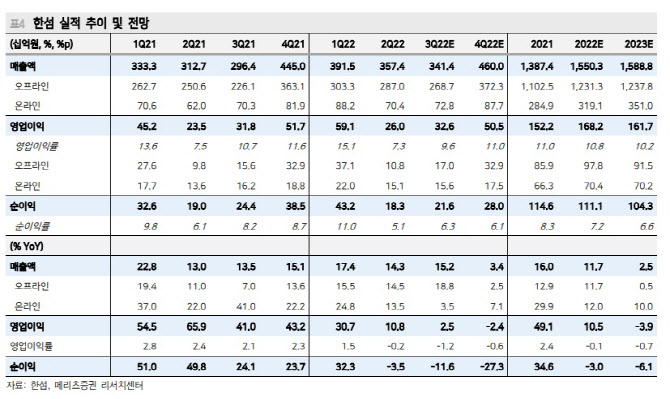

오프라인 부문은 매출액이 각각 18.8% 증가한 2687억 원, 영업익이 8.5% 늘어난 170억 원을 달성했다. 의류 시장 강세에 백화점 업황 호조가 더해진 덕이다. 3분기 국내 소매판매는 의류가 8.6% 증가하며 7.2% 전체보다 많았다. 백화점은 여성복이 32.4% 증가하며 20.6%인 전체보다 많았다.

온라인 부문은 매출액이 728억 원으로 전년동기대비 3.5% 증가했다. 연결 실적에 21.3%를 기여했다. 리오프닝 이후 오프라인 집객이 확대되면서 온라인 채널 성과가 상대적으로 미진했다.

하 연구원은 “주가가 단기간 내 상승 반전하기는 쉽지 않다”면서 “경기 위축 우려가 모멘텀을 약화, 신사업 투자가 수익성을 훼손시키고 있기 때문이다”라고 분석했다. 신사업 투자는 패션은 아워래가시와 랑방블랑, 화장품은 오에라와 리퀴드퍼퓸바, 플랫폼은 EQL 등을 말한다.

이어 “내수 기반 의류 사업자로서 한섬 매출 및 국내 소매판매 상관계수 +0.97에 달하는 등 경기 민감도가 특히 높다”며 “화장품 부문의 의미 있는 성과나 해외 사업 확대 없이는 밸류에이션 확장 또한 쉽지 않다”고 진단했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)