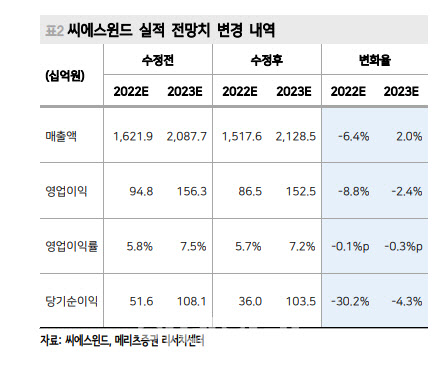

문경원 메리츠증권 연구원은 이날 보고서에서 “2분기 연결 영업이익은 179억원을 기록하며 컨센서스(164억원)를 소폭 상회했다. 다만 세전 이익은 64억원을 기록하며 컨센서스(139억원)를 하회했는데 환율 상승 영향으로 환차손 및 환산손실이 발생했기 때문”이라고 분석했다.

이어 “전분기 대비 매출액 성장은 크지 않았으나 영업이익률은 5.5%를 기록하며 뚜렷하게 개선됐다”며 “일부 수익성 높은 프로젝트 매출 인식으로 인한 믹스 개선, 부자재 가격 부담 완화, 환율 상승 효과, 자회사(씨에스베어링) 실적 개선 덕분”이라고 덧붙였다.

|

이어 “운송비 및 원재료비 안정화로 인해 유럽, 아시아 시장에서의 수주도 회복될 가능성이 높다”며 “눈높이가 다소 낮아졌다 하더라도 2022년 하반기부터는 미국, 포르투갈 법인의 생산성 안정화로 이익률 개선이 예상되며, 3분기부터 씨에스베어링도 흑자전환하며 이익에 기여할 것”이라고 내다봤다. 2023년 매출은 2조1200억원, 영업이익은 1525억원을 전망했다.

문 연구원은 “최근 2주간 주가 상승이 IRA 통과에 대한 기대감을 반영했다면, 지금부터는 2023년 실적 개선 기대감이 본격 반영되기 시작하는 구간에 진입할 것”이라며 “12개월 선행 주가수익비율(PER)은 25.2배로, 과거 밴드 및 풍력 터빈사(30~35배) 대비 저평가돼 있다고 판단한다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)