[주목!e해외기업]

2분기 매출 컨센서스 기대치 상회

평균자산점유율 역대 최고 수준 기록

물류센터 시장 성장 둔화 우려

M&A 및 자산 다각화로 방어 나서

[이데일리 김응태 기자] 산업용 물류 리츠(REITs·부동산투자회사) 프로로지스의 2분기 실적이 개선됐다. 다만 최근 최대 고객사인 아마존이 물류센터 임차 면적을 축소하겠다는 의지를 피력하자 물류센터 임차 시장 둔화 우려감에 주가가 하락했다. 증권가에선 프로로지스가 경쟁사를 인수·합병(M&A)하고 다각화된 자산을 취득하고 있다는 점에 주목해야 한다고 짚었다.

| | 미 애리조나주 굿이어의 아마존 창고에서 직원이 작업하는 모습. (사진=뉴시스) |

|

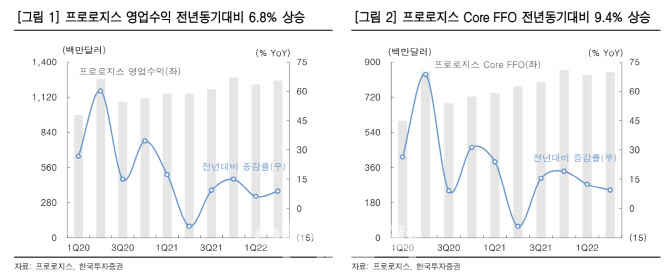

강경태 한국투자증권 연구원은 23일 “프로로지스의 올해 2분기 영업수익(매출)은 전년 대비 8.8% 증가한 12억6000만달러로 블룸버그 컨센서스를 2.7% 상회했다”며 “주당 사업운영수익(Core FFO)도 9.9% 늘어난 1.11달러로 컨센서스에 부합했다”고 진단했다.

2분기 평균자산 점유율과 순실질임대료 증가율은 역대 최고 수준을 나타냈다. 2분기 평균 자산 점유율은 97.7%를 기록했으며, 순실질임대료는 전분기 대비 45.6% 상승했다.

이 같은 호실적을 바탕으로 프로로지스는 올해 주당순이익 가이던스를 기존 대비 6.1% 상향했다. 임대료와 임대면적 모두 증가했다는 판단에서다. 실제 상반기 글로벌 시장 임대료는 연초 대비 14% 상승했다. 프로로지스 측은 연간 임대료가 23% 오를 것으로 내다봤다.

다만 지난 4월 회사의 최대 고객사인 아마존이 물류센터 임차 공간 구조조정 방침을 내비치면서 주가는 약세를 보였다. 물류센터 시장 성장이 둔화될 것이란 우려가 확산한 것이다.

프로로지스는 이를 대응하기 위해 최근 적극적인 M&A와 자산 취득으로 포트폴리오 확장에 나서고 있다. 지난 6월에는 경쟁사인 듀크리얼티의 인수 계약을 완료했다. 거래는 오는 4분기에 마무리될 예정이며, 인수금액은 260억달러다. 프로로지스는 이번 인수 효과로 연간 Core FFO가 최대 0.25달러 상승할 것으로 전망했다.

우수한 자산 소싱 능력을 기반으로 한 자체 성장도 이어가고 있다. 프로로지스의 신규 자산 매입 캡레이트(Cap Rate·부동산 매입금 대비 순수익률)는 3.9%로 인더스트리얼(Industrial) 리츠 평균 3.07% 대비 80bp(1bp=0.01%포인트) 이상 높다. 강 연구원은 “미리 확보한 용지에 고객사의 쓰임에 맞게 건설하는 개발 자산이 비결”이라며 “이런 방식의 개발 자산 취득이 앞으로 이어질 것”이라고 말했다.

프로로지스의 21일 종가는 전거래일 대비 0.89% 상승한 125.68달러다. 블룸버그 투자의견 컨센서스 비중은 매수 66.7%, 보유 33.3%, 매도 0% 등이다.

.png)

.png)

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)