.png)

.png)

|

심 연구원은 “음료(본사) 매출액은 여전히 견조해 전년 동기대비 10% 이상 성장세가 이어지고 있는 것으로 파악된다”며 “‘제로’ 시리즈를 중심으로 탄산음료 수요가 여전히 견조하다”고 밝혔다. 그는 “주류(본사) 매출도 전년 동기대비 14.8% 증가할 것”이라며 “전년 기저효과와 더불어 소주 및 맥주 판가 인상 효과가 반영되면서 견조한 탑라인 성장이 기대된다”고 했다.

이어 “4~5월 누계 소주 및 맥주 매출액은 모두 두 자리 수 성장한 것으로 추산된다”며 “맥주 OEM 매출도 성수기 접어들면서 분기대비, 전년대비 모두 유의미한 증가가 예상된다”고 말했다.

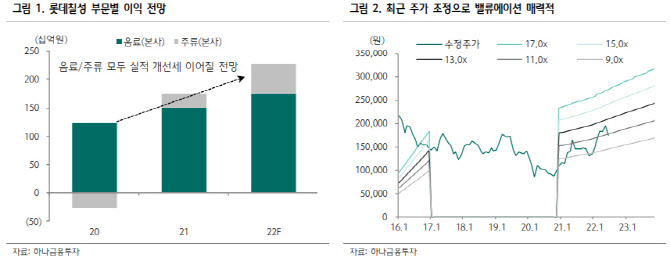

심 연구원은 2022년 연결 매출액 및 영업이익을 전년 동기대비 11.2% 늘어난 2조7863억원, 33% 증가한 2438억원으로 추정했다. 그는 “높아진 시장 기대치를 충족하는 견조한 실적 흐름이 예상된다”며 “음료는 신제품 믹스 효과 및 ‘제로’ 시리즈의 점유율 상승세가 지속되고 있다”고 설명했다.

심 연구원은 “경쟁사는 원가 부담 가중 기인해 작년에 이어 탄산음료 판가를 또 다시 인상(6월, 평균 5%)했다”며 “양사 판가 갭 감안시 향후 추가 판가 인상 가능성도 열어놓을 수 있다”고 내다봤다. 그는 “주류는 하반기 갈수록 총수요 회복에 따른 레버리지 효과가 기대된다”며 “주문자상표부착생산(OEM) 매출 확대에 따른 자체 체력 증진도 긍정적”이라고 평가했다.

그러면서 “실적에 대한 시장 기대치는 계속 높아지고 있다”며 “다행히도 높아진 기대에 충족하는 실적을 시현할 것으로 전망된다”고 말했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)