.png)

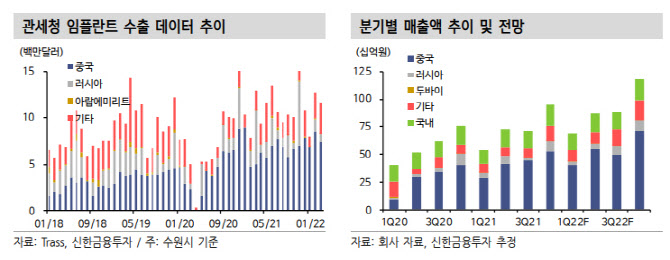

1분기 연결 기준 매출액 및 영업이익은 각각 전년비 28.1% 증가한 689억원, 전년비 34% 늘어난 143억원으로 추정했다. 1분기 수원시 임플란트 관세청 통관 데이터는 3217만달러로 집계됐다. 임플란트 계절적 비수기와 오미크론 변이 바이러스 확산, 러시아-우크라이나 침공에 따른 지정학적 리스크 등에 동시 노출됐지만 전년동기대비 소폭 성장하며 견조한 수준을 유지했다.

|

러시아향 매출액은 33억원으로 추산했다. 러시아-우크라이나 침공에 따른 지정학적 리스크 노출에 따라 전년동기대비 31% 역성장할 전망이다. 기타 국가향 매출액은 전년비 30% 늘어난 95억원으로 전망했다. 유럽 내 밸류 세그먼트(Value-segment) 임플란트 시장 개화에 따른 매출 호조를 반영한 수준이다.

상반기 연결 기준 매출액 및 영업이익은 각각 전년비 23.2% 늘어난 1555억원과 전년비 21.6% 증가한 335억원으로 추산했다. 중국향 매출액은 949억원으로 전망했는데 상하이 봉쇄 강도 완화 조치로 실적 타격은 제한될 것으로 봤다. 러시아향 매출액은 84억원으로 4월부터 수출이 재개된 것으로 판단되나 러시아-우크라이나 침공이 장기화되고 있는 만큼 1분기 실적 타격에 따른 이연 수요 효과는 제한될 수 있다고 전망했다.

원재희 연구원은 “다만 러시아는 아직까지 임플란트 식립율이 높지 않은 초기 시장이며 이에 따라 국산 제품의 시장 침투가 빠르게 진행되고 있는 것으로 판단한다”면서 “연간으로는 견조한 실적 성장이 예상된다”고 말했다.

현재 덴티움의 12개월 선행 주가수익비율(PER)은 11배로 국내외 경쟁사(Peer) 대비 낮은 수준이다. 원 연구원은 “중국은 밸류 세그먼트 임플란트에 대한 수요가 강한 지역인 만큼 향후 실적 타격 발생 시 연내 강한 이연수요가 발생할 전망”이라면서 “또 러시아는 현지 딜러망을 활용한 간접 판매 유지로 대금 회수가 원활한 것으로 판단되는 만큼 현 주가는 저평가 구간으로 판단한다”고 강조했다.