.png)

.png)

|

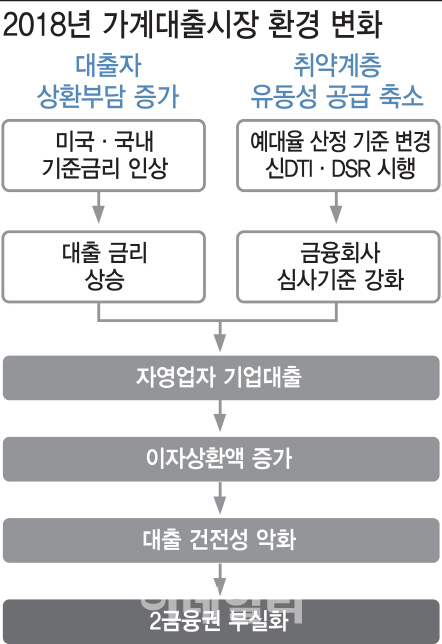

문제는 향후 가계 대출 환경이 부실위험을 점점 높이는 방향으로 흘러가고 있다는 점이다.

가장 큰 변화는 미국발 금리인상이다. 과거 한·미 기준금리가 두차례 역전된 후 2∼8개월 후엔 국내 기준금리도 상향조정됐다. 금융연구원 분석에 따르면 2005년 1분기(1∼3월)∼2017년 1분기 기준금리 동향을 분석한 결과 금리인상기조는 평균 30.5개월 지속되는 것으로 나타났다. 일단 금리인상이 본격화되면 그 흐름은 상당기간 이어진다는 얘기다.

금융당국의 예대율(예금잔액에 대한 대출잔액 비율)산정방식의 변화도 대출시장을 흔드는 요인이다. 금융당국은 올 하반기부터 예대율 산정과정에서 가계대출의 가중치를 15% 높이고 기업대출 가중치는 같은 폭으로 끌어내려 가계부문에서 기업부문으로 자금흐름을 유도할 예정이다. 여기에 신 DTI, DSR 등 주택금융규제의 강화로 이미 은행권을 중심으로 대출공급은 크게 줄어들고 있다. 가계대출을 옥죄는 이 같은 일련의 변화는 저소득·저신용·다중채무자·영세자영업자 등 취약계층의 부채상환능력을 크게 떨어뜨리고 이들이 주로 거래하는 2금융권의 건전성을 악화시킬 전망이다.

|

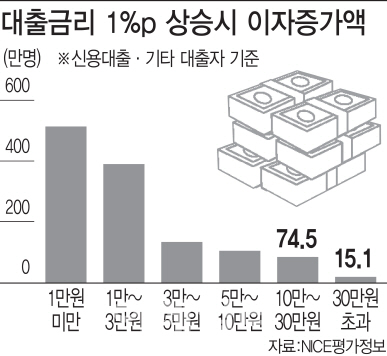

특히 신용대출(카드론 포함)과 기타대출(학자금,지급보증,할부·리스 등)이 부실을 가속화시킬 것으로 내다봤다. 이들 비주택담보대출자 1228만명중 대출금리가 1%포인트 상승할때 월평균 10만원 이상 이자부담이 늘어나는 대출자는 89만6000명(7.3%). 이중 이자부담 증가분이 소득의 5%를 넘어 부채상환능력이 뚝 떨어지는 소득 하위 40% 저소득(소득 1분위+소득 2분위) 고위험 대출자만 28만7000명에 달한다.

이세욱 NICE평가정보 CB연구소장은 “주택담보대출과는 달리 자산효과를 기대할 수 없는 비주택담보대출은 금리상승에 따른 이자부담을 고스란히 떠안을 수밖에 없다.”고 말했다. 지난해 신용대출과 기타대출 증가율은 각각 7.8%, 22.4%로 주택담보대출증가율(5.2%)을 크게 앞질렀다.

금리 상승에 따른 취약계층의 부채상환능력 약화는 금융회사의 연체율을 직·간접적으로 끌어올린다. 가계대출금리가 1%포인트 상승하거나 가계대출 증가율이 1%포인트 하락할때 금융회사 연체율은 각각 0.3%포인트, 0.1% 포인트씩 오르는 것으로 나타났다. 가계대출 금리 상승이 가계대출 증가율을 둔화시킨다는 점을 감안하면 금리상승이 대출경로를 통해 연체율에 미치는 파장은 이보다 더 클 것이라는 게 NICE측의 설명이다.