.png)

.png)

|

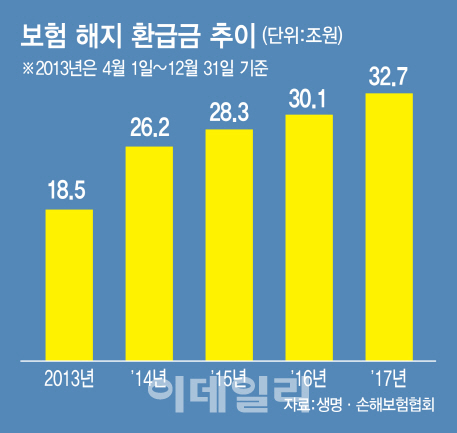

실제 지난해 25개 생명보험사와 14개 손해보험사의 해지환금금, 장기보험 계약해지 규모는 총 32조7368억원으로 집계를 시작한 2002년 이후 최고치를 돌파했다. 해지환급금은 보험계약자가 만기 전에 계약을 해지할 경우 돌려받는 금액이다. 장기계약이 많은 생명보험 해지환급금은 12조원대를 유지하다 글로벌 금융위기가 닥친 2008년 17조7885억원으로 급격하게 늘어났다. 하지만 경기가 회복되면서 2009년 13조3666억원으로 다시 줄었으나 2011년 14조9579억원, 2012년 16조9251억원, 2014년 17조1271억원까지 늘었다. 결국 지난 2016년엔 글로벌 금융위기 이후 최대치인 20조117억원을 첫 돌파했다.

반면 보험사로 들어오는 돈인 수입보험료는 저축성 상품판매 축소 등으로 지난해 되려 역성장했다. 지난해 생보사들의 수입보험료는 5조8709억원(4.9%) 줄어든 113조9403억원을 기록했다. 저금리·저성장 기조, 국내외 경제 불안정등으로 저축성보험이 12.3% 감소한게 주요 요인이지만 보장성보험 등도 성장세가 전년 7.1%에서 3.1%로 둔화했다. 들어오는 돈은 줄어들고 나가는 돈은 늘면서 수입보험료 대비 해지환급금 비율은 전년 대비 11.1%포인트나 오른 27.82%까지 급등했다.

가계부채 증가로 이자 상환 부담이 늘며 실질소득이 줄어드는데다 가계대출 규제로 인해 대출이 어려워지면서 보험을 새로 들기보다 목돈 마련을 위해 보험 계약을 해지하고 있다는 분석이다. 한국은행에 따르면 국민총처분가능소득 중 가계의 실질소득은 2015년 4분기부터 마이너스 성장을 하다 지난해 4분기 겨우 1.6% 플러스 성장을 했다. 경제 전체의 파이는 커져 1인당 국민소득(GNI)은 3만달러 돌파를 눈앞에 앞두고 있지만 정부와 기업을 제외한 가계만 떼놓고 보면 살림살이는 더욱 팍팍해졌다는 뜻이다.

설상가상 금융당국의 가계대출 규제 강화로 은행권에서 돈을 빌리기 어려워진 가계들은 보험사 등 제2금융권 문턱을 두드리며 상대적으로 고금리에 노출되고 있다. 금리 인상에 따른 다중채무자 부실화 우려로 인해 보험사 건전성 악화로 불똥이 튈 우려도 커지고 있다.

|

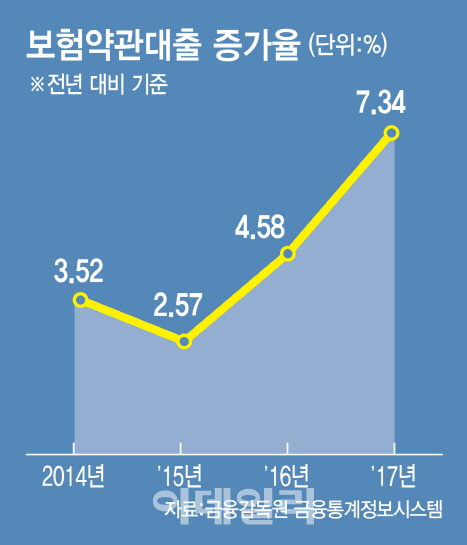

문제는 보험계약대출이 은행 신용대출에 비해 금리가 높은데다(연 4~9%) 연쇄 부실 우려가 높은 다중채무자의 이용도 많다는 점이다. 금융연구원에 따르면 보험업권의 다중채무자 대출액 증가율은 지난해 9월 말 9.0%로 저축은행 다음으로 가장 높았다. 가계의 보험계약대출이 늘면 결국 보험 해약으로 이어질 확률도 높아진다.

전용식 보험연구원 연구위원은 “가계의 보험계약대출이 늘면 결국 보험 해약으로 이어질 확률도 높아진다”며 “금리 인상 등으로 채무 불이행이 늘고 가입자가 보험계약을 해약할 가능성도 높아져 보험사의 건전성 악화를 초래할 수 있다”고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)