.png)

|

[이데일리 이정훈 기자] 최근 금융시장을 억눌러왔던 글로벌 경기 둔화와 신흥국 경제 위기, 에너지기업 중심의 부실 확대, 중국내 금융경색 우려, 유로존의 은행 위험 등 악재들의 배후에 자리잡고 있는 원흉은 국제유가 추락이었다. 그런 점에서 다시 살아난 국제유가 바닥론(論)은 금융시장에 생기를 불어넣을 수 있는 가장 큰 호재 가운데 하나임을 누구도 부정할 수 없을 것이다.

국제에너지기구(IEA)는 지난 11일(현지시간) 월간 보고서를 통해 “유가가 이미 바닥을 쳤을 수 있다는 신호가 나타나고 있다”며 바닥론을 제기하고 나섰다. 그러면서 “이란이 원유시장에 복귀했지만 당초 우려했던 것에 비하면 그 영향력은 극적이지 않은 편이며 석유수출국기구(OPEC) 이외의 다른 산유국에서의 원유 생산량은 예상보다 더 빠르게 줄어들고 있다”고 지적했다. 실제 지난 2월 글로벌 원유 공급량은 하루 평균 9650만배럴로, 앞선 1월에 비해 18만배럴 줄었다. IEA는 올해 비(非) OPEC 산유국의 산유량이 일평균 75만배럴 더 줄어들 것으로 예상하고 있다. 최근 원유 수요가 살아나는 상황에 이처럼 공급량이 빠르게 준다면 원유시장 수급이 균형을 찾는 일은 그다지 어렵지 않을 지도 모르겠다.

그러나 유가 바닥론에 대해서는 조금은 신중한 접근이 필요해 보인다. 유가가 최악의 하락국면을 지났다는데 동의하지만, 이것이 곧 바닥과 본격 반등으로 이어지진 않기 때문이다. 무엇보다 최근 나타난 원유 수요 증가와 공급 감소는 유가가 극히 낮은 수준에 머물러 있기 때문에 나타난 일시적 현상으로 볼 수 있다. 지난달부터 중국 등 글로벌 정유사들이 재고 확보를 위해 원유 수입을 크게 늘렸지만 유가가 반등하자 이 규모는 다시 줄어들고 있다. “유가가 급락하면서 비효율적인(=원유 생산비용이 많이 드는) 산유국이나 기업은 시장을 떠날 것“이라던 알리 알 나이미 사우디 석유장관의 지난 2월 발언은 현실이 됐지만, 유가 반등국면에서 이런 비효율 산유국의 생산량은 다시 늘어날 수 있다. 당장 20일 러시아에서 열릴 OPEC와 비OPEC 15개국의 산유량 동결조치 논의를 위한 회동 결과가 1차 관전 포인트다.

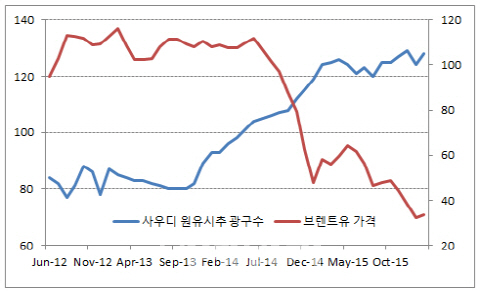

무엇보다 OPEC 맹주인 사우디의 산유량 동결 의지도 자신할 수 없어 보인다. 지난 2013년 하반기부터 원유시추 광구수(rig count)를 가파르게 늘려온 사우디는 2014년부터 유가가 급락하는 와중에도 그 수를 더 늘렸다. 지난해부터 광구수 증가가 잠시 주춤거렸지만 최근 유가 반등과정에서 다시 늘어나는 모습이다. 현재 128곳의 시추 광구수는 역사상 최고치 수준이다. 이란의 시장 복귀가 극적이지 않긴 해도 점진적으로 산유량을 늘릴 계획인데다 이라크 역시 최근 2년새 일평균 170만배럴 이상 산유량을 늘려왔다. 생산비용이 높은 미국 셰일오일업체들이 일부 문을 닫았지만, 살아남은 업체들은 최근 유가 반등기에 생산량을 되레 늘리고 있다. 이 때문에 미국내 원유 재고는 도무지 줄어들 조짐이 없다.

지난 2014년 하반기부터 유가 80달러, 60달러, 50달러, 40달러대에서 유가가 바닥을 찍고 회복할 것이라는 전망이 힘을 얻었지만 불과 한 달도 채 안돼 그런 전망이 부질없는 것이었음이 입증된 바 있다. 최근 유가 반등세가 시장 펀더멘털 개선보다는 선물시장내 투기세력의 숏 커버링(short covering)과 현물 매수-선물 매도 포지션 청산으로 인해 더 빠르게 나타났을 수 있다는 점은 감안해야할 것으로 보인다. (☞기사참고: 3월8일자 [증시키워드]유가 상승이 빨라지는 까닭)