.png)

.png)

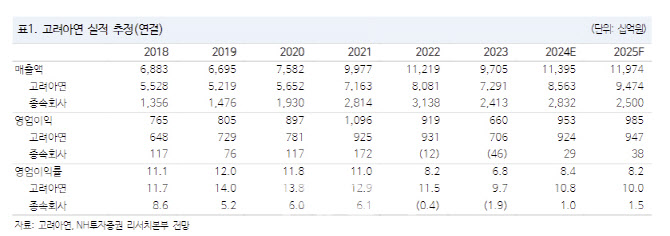

|

고려아연은 2분기 우호적인 금속가격 및 환율 영향으로 호실적을 기록했다. 영업익 2690억원으로 전년비 및 전분기비 급증하였으며 컨센서스도 상회하는 호실적이다.

이 연구원은 “예상대로 금속가격 및 환율 상승이 영향을 미친 것으로 판단된다”며 “별도기준 영업이익률 12.9%로 2022년 2분기 이후 최고치 기록했으며 연결 종속회사 영업이익도 2022년 2분기 이후 처음으로 흑자전환했다”고 말했다.

이어 “금속가격 및 환율 상승 영향은 종속회사에 동일하게 적용돼 여기에 더불어 SMC는 생산 안정화로 아연 판매량이 늘었고, 서린상사는 영풍의 저수익 계약 물량이 빠진 영향으로 수익성이 상승했다”고 말했다.

귀금속 가격은 3분기에도 강세가 예상된다. 이 연구원은 “중국 인민은행이 금 매수 중단 이후 금 가격 횡보 중이나 중국 인민은행이 준비금을 다각화하고 통화 약세를 방지하기 위해 매수를 재개할 것으로 예상된다”며 “특히 금 가격 대비 역사적으로 저렴한 영역에 있는 은 가격에 주목할 필요 있다고 판단되며 은은 공급 증가 제한적인 상황 속에 태양광 생산 확대 등 신규 수요가 증가하고 있어 상승 가능성 높다”도 내다봤다.

이어 “2분기 급등했던 인듐, 비스무트, 안티모니 등 희소금속은 3분기에도 급등 예상되어 고려아연 수익성 실적에 긍정적 영향 미칠 것”이라며 “아연, 연, 구리 가격은 최대 소비지역인 중국의 수요 약세가 하방 요인으로 작용하고 있으나, 정광 공급 부족으로 제련수수료가 역사상 저점 수준인 점이 가격 하락을 제한시킬 것으로 전망되며 3분기 평균 가격은 2분기 대비 소폭 하락이 예상된다”고 말했다.