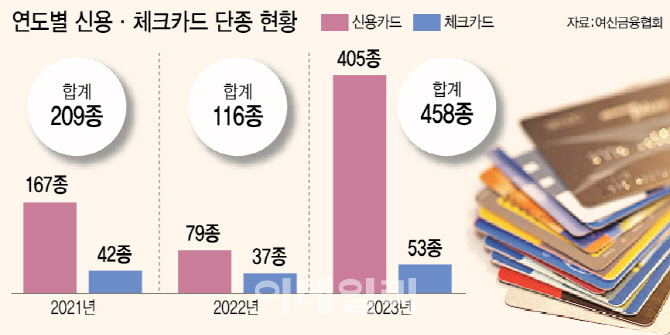

|

현대카드는 최근 주유 할인 혜택으로 인기를 끌었던 ‘에너지플러스 에디션2’의 신규·갱신·교체·추가발급을 종료했다. 또 실적 여부와 상관없이 포인트가 쌓여 호평을 받던 ‘코스트코 리워드 현대카드, 코스트코 리워드 비즈니스 현대카드’도 발급을 종료했다. 우리카드는 ‘뉴아이앤유카드(NU I&U)’ 등 57종의 발급을 중단했다. 하나카드는 ‘하나멤버스원큐카드’ 등 38종의 발급을, KB국민카드는 ‘가온비즈티타늄’, ‘이지스터디티타늄카드’ 등 13종의 발급을 중단했다. 공과금 할인부터 해외 결제, 생활비 할인까지 소비자에겐 알짜카드라는 평가를 받던 카드가 다수 포함됐다.

카드업계는 업계의 수익성 악화를 이유로 들었다. 한 카드사 관계자는 “고객의 수용를 반영한 상품을 새로 출시하기 위해 기존의 상품을 단종하는 면이 있다”며 “조달금리와 위험관리비용 등이 커지면서 비용이 큰 상품을 계속 유지할 수 없는 상황이다”고 토로했다.

실제로 카드사가 자금을 조달하는 수단인 여신전문회사채(여전채) 금리는 높은 수준을 유지하고 있다. 지난 16일 기준 여전채 AA+ 3년물 금리는 3.929%다. 지난 2021년 1분기 1.46% 수준에서 대폭 오른 셈이다. 연체율도 증가했다. 8개 전업카드사 기준 2022년 8월 1.62%였던 카드론 연체율이 1년 후인 지난해 8월 기준 2.26%로 치솟았다.

사실 카드사의 수익성 악화는 예정된 결과라는 평가다. 카드사의 근본적인 수입원인 가맹점 수수료가 터무니없이 낮기 때문이다. 금융감독원에 따르면 2018년부터 2022년까지 7개 전업카드사의 신용판매 순이익은 2021년을 제외하고 모두 적자다. 2022년에도 카드 이용액은 12.1% 증가했지만, 신용판매 순이익은 362억원 적자였다. 현재 가맹점 수수료로는 소비자가 카드결제를 하면 할수록 적자가 늘어나는 구조라는 뜻이다. 조달비용과 연체율 부담에 직면한 카드사 입장에선 가맹점 수수료 인상을 고려하는 게 당연한 수순이지만 불가능하다는 설명이다. 금융당국와 정치권의 반대가 극심하기 때문이다.

현행법에 따라 금융당국은 지난 2012년부터 3년마다 가맹점 수수료율을 산정하는 ‘적격비용(수수료 원가)’를 결정한다. 그런데 수수료율은 단 한 번도 인상 없이 인하만 이뤄졌다. 영세·중소 가맹점주에 부담이 된다는 이유에서다. 이에 현재 연 매출 3억원 이하 영세 가맹점수수료는 0.5%, 연 매출 30억원 이하 가맹점수수료는 1.1~1.5%에 불과하다. 전체 가맹점 96%가량이 이 같은 우대수수료율을 적용받고 있다. 올해는 3년 주기로 돌아오는 적격비용 재산정이 예정돼 있다. 카드사 입장에선 수수료율 인상 요인이 상당하다. 그러나 총선 등을 앞두고 정부와 정치권이 자영업자와 소상공인을 의식해 인상은커녕 또다시 인하를 요구할까 노심초사하고 있다. 이에 소비자가 호평하는 알짜카드는 올해도 계속 단종이 불가피할 것으로 보인다.