|

외국인 투자자의 매수세도 강하게 유입되고 있다. 5월 외국인 투자자의 한국 증시 순매수 금액은 2020년 11월 이후 최대치인 31억1000만달러, 대만은 올해 1월 이후 최고치인 52억1000만달러를 기록했다.

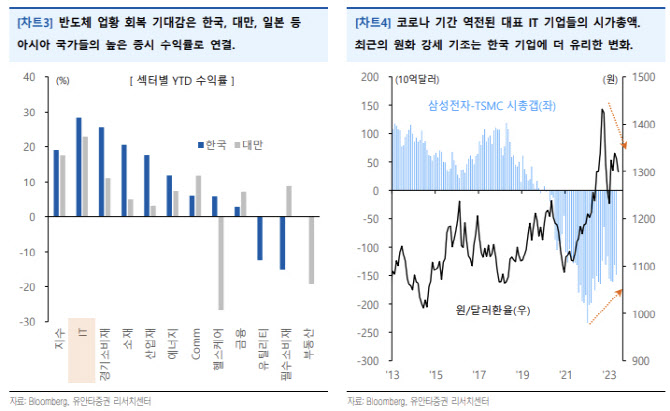

두 국가의 수익률 차별화 요인은 전세계 증시에서도 비슷한 양상을 찾을 수 있다. 5월 ACWI 지수에서는 IT와 Comm만이 플러스 수익률을 기록했고, 연일 신고가를 경신하고 있는 일본 증시의 5월 수익률 1~5위 기업은 모두 반도체·부품 관련 기업들이다.

아울러 한국 증시에 대한 선호도가 더 높게 유지될 것으로 봤다. 민병규 유안타증권 연구원은 “2020년 중반 이후 TSMC의 시가총액은 경쟁사인 삼성전자를 크게 추월했는데, 원화 약세 구간에 외국인이 글로벌 반도체 기업에 대한 롱숏 전략을 취했기 때문으로 해석된다”며 “그러나 지난해 말 원·달러 환율 고점이 확인되면서 두 기업의 시총갭은 축소되고 있다”고 말했다.

견조한 흐름을 보이고 있는 미국 증시는 지수 간 차별화가 크게 발생하고 있다. 올해 S&P500 지수는 11.6% 상승했으나, 동일가중 지수 기준 수익률은 +1.8%에 불과하고, 5월 나스닥과 다우 지수의 월간 수익률갭(9.3%포인트)은 2001년 10월 이후 최고치를 기록했다.

경기보다는 이슈와 테마(AI) 중심의 상승세를 보이고 있는 미국 증시의 기업이익은 2분기 연속 역성장이 확실시 되고 있다. 7월부터 확인될 S&P500 지수의 2분기 주당순이익(EPS) 증감률 전망치는 -6.4%로, 1분기 -2.1% 대비 더 악화될 것으로 전망되고 있다.

민 연구원은 “최근 확인된 미국의 5월 제조업 경기와 소비심리가 재차 악화된 모습을 보였고, 3분기 연준의 추가 금리인상이 예상(Fedwatch 7월 0.25%포인트 인상 확률 51.3)되고 있다는 점을 고려하면 이익전망치가 상향 반전될 가능성은 크지 않아 보인다”고 했다.

편중된 증시 상승에 대한 부담감은 투기포지션에서 잘 확인되고 있다. 민 연구원은 “5월 말 S&P500 미니선물의 투기적 순매도 포지션 계약수는 역대 최고치, 전체 계약 중 매도 포지션의 비중은 76.8%로 2003년 3월 이후 최고치를 기록했다”고 전했다.