|

사상 최대 분기 매출액을 경신했지만, 이는 독감 유행에 따라 타미플루의 처방이 급증했기 때문이라는 분석이다. 또 뇌기능 개선제 글라아타린 매출이 전년 대비 11.1%, 골관절염 치료제 이모튼이 25.7% 증가하는 등 성장을 견인했다고 평가했다.

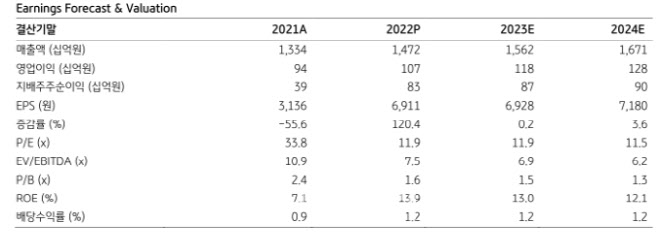

연구개발비는 전년 대비 92억원 증가했음에도 불구하고 경기 침체 대응에 따른 판관비 축소로 영업이익률은 기대치 수준인 3.9%를 기록했다고 판단했다.

올해도 안정적인 매출 성장을 전망했다. 올해 매출액은 전년 대비 6.1% 증가한 1조5616억원, 영업이익은 10.5% 늘어난 1184억원을 추정했다. 기존 만성질환 의약품의 호조세에 신제품 효과가 더해져 견조한 성장이 예상된다고 짚었다. 지난해 매출액 1221억원으로 블록버스터에 등극한 위식도역류질환 케이캡도 새롭게 저용량 제품이 출시되어 성장이 가능할 것으로 점쳤다.

신제품은 지난달 출시된 루센티스 바이오시밀러 루센비에스주와 현재 약가 협상 중인 위염 치료제 천연물 신약인 지텍에 주목했다. 특히 지텍은 임상3상에서 스티렌 대비 우수한 유효성을 입증했기에 하반기 출시 후 빠른 시장 침투가 기대된다고 전망했다.

항체 약물 접합체(ADC) 전문업체인 시나픽스에서 플랫폼 기술을 도입해 ADC 개발에 뛰어들었다는 점도 긍정적으로 평가했다. 다만 기업가치 레벨-업을 위해서는 보다 의미 있는 연구·개발(R&D) 성과가 필요하다고 판단했다.