.png)

.png)

|

한 달 전보다 4분기 실적 추정치가 가장 많이 상향된 업체는 동원F&B(049770)로, 12.6% 증가한 것으로 예상됐다. 뒤이어 자동차 부품업체인 화신(010690)이 12.5%의 증가율로 비슷한 수준을 기록했다. 이외에 GKL(114090)(9.5%), 오리온(271560)(8.8%), 한국항공우주(047810)(7.9%), 아모레G(002790)(7.5%), 현대일렉트릭(267260)(7.5%) 등의 순으로 실적 상향 추정치가 높았다.

실적 컨센서스가 상향된 상장사 중 증권사 3곳 이상에서 추정한 목표주가가 있는 업체들의 현재주가(18일 종가 기준)와의 목표주가 간 평균 괴리율은 34.7%였다. 괴리율은 증권사에서 추정한 12개월 후 예상 목표주가와 현 주가의 차이를 백분율로 나타내는 지표로, 괴리율이 클수록 저평가됐다는 의미다.

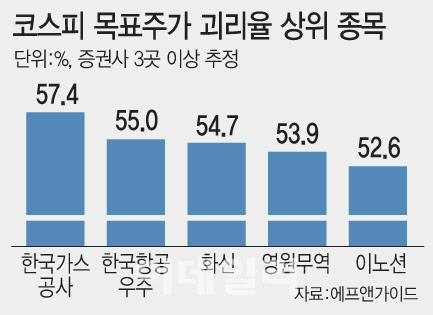

괴리율이 가장 큰 상장사는 한국가스공사(036460)로 57.4%를 기록했다. 한국가스공사의 18일 종가는 3만3100원이지만, 목표주가는 5만2111원으로 큰 격차를 보였다. 최근 국제유가 하향 안정화가 주가 하락 요인이 됐지만, 4분기 가스 판매량이 5%가량 증가한 데다 올해 1분기 호주 프렐류드(Prelude) 가스전 재가동이 기대되면서 괴리율이 커진 것으로 분석된다.

한국항공우주는 괴리율이 55.0%로 두 번째로 높았다. 18일 종가는 4만6600원이지만 증권사가 책정한 목표주가는 7만2250원이었다. 한국항공우주는 지난해 4분기 환율 하락으로 마진 개선이 제한된 반면, 경공격기 FA-50 등의 폴란드 수주 건이 실적으로 연결되는 점이 목표가 상향을 이끈 것으로 보인다. 이동헌 신한투자증권 연구원은 “군용기 시장의 높은 진입장벽 영향으로 기본적으로 높은 멀티플을 부여받는다”며 “높은 멀티플의 영향으로 작은 이슈에도 큰 주가 변동을 보일 것”이라고 평가했다.

화신도 괴리율이 54.7%로 높은 축에 속했다. 현재 주가는 8620원인 반면 증권사가 판단한 목표주가는 1만3333원으로 차이가 컸다. 화신은 납품업체인 현대차그룹의 스포츠유틸리티차량(SUV) 비중이 늘어나고, 북미 생산 확대에 따른 성장 잠재력이 큰 점을 감안 시 주가가 현저히 저평가됐다는 진단이다.

이외에 영원무역(111770)과 이노션(214320)이 각각 괴리율이 53.9%, 52.6%에 달하며 상위권에 위치했다. 영원무역은 견조한 주문자상표부착생산(OEM) 실적을 바탕으로 1분기 주문 흐름이 부합할 경우 밸류에이션 하단에서 반등이 가능하다는 분석이 나온다. 이노션은 캡티브 기반 안정적 성장과 디지털 성장 모멘텀이 기대된다는 평가다.

이와 달리 금융주와 리오프닝 관련 종목의 경우 실적 컨센서스가 상향됐지만 괴리율이 상대적으로 낮은 것으로 집계됐다. JB금융지주(175330)의 괴리율은 마이너스 0.2%로 이미 지난 18일 종가(1만150원)가 목표주가(1만125원)을 넘어섰다. 리오프닝 관련주인 GKL(3.7%), 애경산업(018250)(7.4%), 아모레G(11.7%) 등도 비교적 괴리율이 낮은 종목에 속했다. 그만큼 주가 상승 여력인 작다는 뜻으로 금융주는 배당 확대가, 리오프닝주는 중국의 위드코로나 정책 규제 완화 기대가 주가에 상당 부분 반영된 것으로 해석된다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)