.png)

|

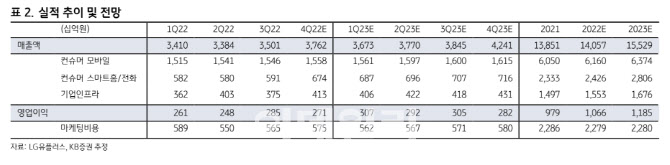

실적 호조는 무선 B2C 시장이 안정화되면서 마케팅 비용이 큰 폭으로 감소했기 때문이라는 분석이다. 지난해 3분기 지연됐던 기업 인프라 사업 부문 수주가 반영되는 한편, 솔루션 인터넷데이터센터(IDC) 등의 사업 확대로 B2B 사업 실적도 개선됐을 것으로 봤다.

특히 아이폰 공급 부족 등의 이슈로 신규 가입자가 감소한 점이 마케팅 비용 감소로 연결될 것으로 예상했다. 지난해 4분기 마케팅 비용은 전년 대비 5.1% 감소한 5750억원을 예상했다. 다만 마케팅 비용 감소에도 가입자 이탈률이 역대 최저 수준으로 매출액 성장에 의미가 있다고 판단했다. 김 연구원은 “신규 플래그십 단말기의 공급 부족과 2021년 출시한 ‘U+ 투게더’ 요금제가 가입자 이탈률 감소에 기여했을 것으로 예상한다”고 설명했다.

기업 인프라 사업은 지능형교통체계(ITS) 및 클라우드 인프라 등 솔루션 사업이 성장하면서 호실적을 기록할 것으로 점쳤다. 김 연구원은 “강릉에 구축 중인 ITS 사업은 지난해 11월까지 진행됐다”며 “클라우드 관리 솔루션은 ‘U+ 클라우드 멀티커넥트’의 판매가 빠르게 증가한 바 있다”고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)