.png)

|

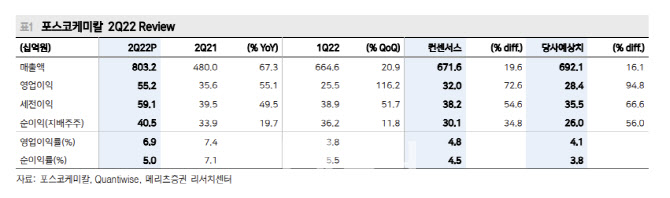

2분기 실적 개선이 두드러진 배경은 양극재 사업 호조에 있다. 원재료 가격 강세 장기화에 따른 판가 상승과 더불어, 원달러 환율 상승 효과로 실적이 확대됐다. 아울러 당분기 연결 편입된 절강포화의 이익 기여가 발생하면서 실적 개선에 기여했다. 반면 음극재 사업은 원가 비연동 계약으로 상대적으로 부진한 수익성을 시현했다.

내년에도 얼티엄 셀즈(ULtium Cells)향 하이니켈 양극재 출하가 예정돼 사업 성장이 지속될 전망이다. 이에 포스코케미칼은 광양 하이니켈 양극재 생산라인 3~4단계 완공도 이뤄져 판매량 증가 효과가 기대된다. 노우호 메리츠증권 연구원은 “연간 양극재 부문 매출액은 올해 1조5000억원, 2023년 2조8000억원, 2024년 4조4000억원으로 증가할 것”이라고 설명했다.

노 연구원은 리튬, 니켈 등 가격 상승에 근거한 판가 인상 수혜가 장기적인 호재로 작용할 것으로 짚었다. 특히 중장기 메탈 가격의 하향 안정화가 예상됨에 따라 관련 소재 생산기업들의 핵심 경쟁력은 수직 계열화를 통한 원재료 조달비용 하락인데, 포스코케미칼은 그런 관점에서 우위에 있다는 분석이다.

그는 “포스코 그룹의 꾸준한 리튬 염호, 광산 및 제련 등 업스트림(Upstream) 투자로 중장기 관점에서 포스코케미칼은 원재료에 안정적 조달 및 수직 계열화를 통한 제조원가 절감의 강점이 부각될 예정”이라고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)