[이데일리 김소연 기자] KB증권은 23일

삼화콘덴서(001820)에 대해 러시아-우크라이나 전쟁 영향으로 원자재 가격 상승이 지속되고 있어 단기 수익성 훼손이 불가피할 것으로 판단했다. 다만 삼화콘덴서는 테슬라에 구동계용 적층세라믹콘덴서(MLCC, 전장용 수동부품 가운데 가장 고부가 제품)를 공급할 만큼 기술력을 인정받고 있어 중장기 수혜가 기대된다고 설명했다. 투자의견 ‘매수’ 유지, 목표주가는 기존보다 9% 하향한 8만2000원을 제시했다. 현재 주가는 22일 기준 5만6900원이다.

이창민 KB증권 연구원은 이날 보고서에서 “삼화콘덴서 목표주가 하향 이유는 단기 수익성 훼손 불가피, 자동차 업계 전반의 출하량 감소가 예상돼 관련 매출이 예상치를 하회할 것으로 추정되기 때문”이라고 말했다. 이에 따라 삼화콘덴서의 2022년, 2023년 예상 자기자본이익률(ROE)를 기존 15.3%, 15.3%에서 각각 14.2%, 14.8%로 하향 조정했다.

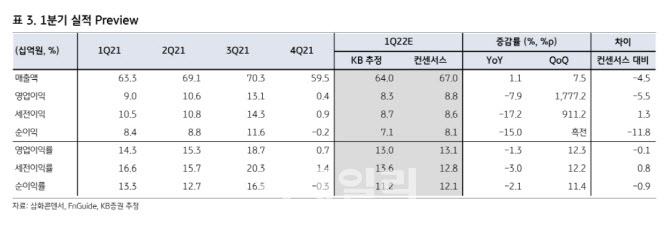

이 연구원은 “삼화콘덴서의 2022년 1분기 실적은 매출액 640억원, 영업이익 83억원으로 추정돼 컨센서스를 하회할 전망”이라며 “러시아-우크라이나 전쟁 영향으로 전장 관련 수동부품 수요 불확실성이 확대된 가운데 언택트 수혜를 입었던 IT용 부품 수요도 코로나19 우려 완화에 따른 외부활동 증가로 성장세가 꺾일 것으로 예상된다”고 설명했다.

올해 실적은 매출액 2762억원, 영업이익 386억원을 추정했다. 이 연구원은 “전장부품 수요가 둔화되고 원자재 부담이 증가할 것으로 예상되는 부분이 아쉽지만 하반기엔 이러한 악조건이 개선될 것”이라고 전망했다.

이어 “중장기적으로는 전기차 및 자율주행차 확산에 따른 수혜가 예상되는데 자동차가 전장화될수록 MLCC 탑재량이 늘어나기 때문”이라며 “기술력을 인정받고 있으므로 관련 시장 확대에 따른 중장기 수혜가 기대된다”고 내다봤다.

.png)

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)