.png)

|

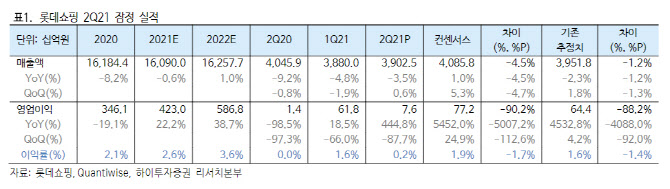

백화점은 국내가 명품 중심의 보복소비 효과와 함께 소비심리 개선으로 다른 품목 성장률도 일부 회복하면서 기존점 신장률이 10.3%로 견조한 수준을 기록했다. 남성스포츠와 여성패션 등 고마진 품목의 매출 비중 증가에 따라 이익률도 전년 동기 대비 2.0%포인트 개선됐다.

할인점 매출액은 4.8% 감소했고, 영업이익은 적자를 지속했지만 지난해 재난지원금 사용처에서 할인점이 제외됐던 기저효과로 양호한 기존점 신장률을 기록했다. 판관비 절감과 일회성 이익이 반영되면서 적자폭도 전년 동기 대비 축소됐다. 이커머스는 판관비 부담이 늘었지만 거래액은 견조한 성장률을 보였다.

임수연 하이투자증권 연구원은 리포트에서 “3분기에 호재와 악재가 혼재돼 있지만 백화점과 전자제품 전문점을 주축으로 이익 개선 흐름이 지속될 것으로 기대한다”고 전했다. 백화점은 7월 코로나19 재확산 영향이 예상보다 크지 않은 모습이었고, 할인점은 거리두기 강화로 생필품 수요가 증가했다.

임 연구원은 “전자 비용구조 효율화를 통한 체질개선으로 일회성 비용만 없다면 실적 우상향 흐름이 가능할 전망”이라며 “앞으로 백신 접종률 증가에 따라 소비심리가 반등하면 롯데쇼핑의 펀더멘탈 개선도 가속화할 것으로 기대된다”고 덧붙였다.