.png)

|

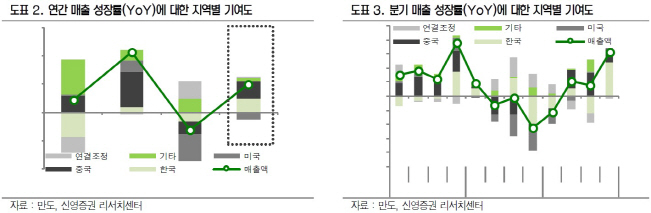

28일 마켓포인트에 따르면 만도 주가는 지난 2월 초부터 급락하기 시작해 전날까지 21.85% 하락했다. 문용권 신영증권 연구원은 “1분기에도 한국, 미국, 중국의 실적 부진에 따른 연결매출 감소와 고정비 증가로 인해 영업이익이 당사 추정치를 6% 하회했다”며 “매출 감소 속에 연구개발(R&D) 비용이 782억원으로 매출액 대비 5.8%까지 증가한 것도 수익성에 부담 요인으로 작용했다”고 밝혔다.

하지만 ADAS 매출이 꾸준히 증가세를 보이면서 1분기 신규수주 규모가 2조1000억원으로 전년동기대비 10% 성장했다. 문 연구원은 “ADAS의 매출이 전체에서 차지하는 비중은 7%로 지속 상승세를 보이고 있는 점과 실적의 핵심지역인 중국에서 2분기부터 현대·기아차의 기저효과가 기대된다는 점에서 실적은 1분기를 저점으로 반등세를 보일 것”이라고 분석했다. 그는 “현대·기아차의 주요 신차에 긴급자동제동브레이크(AEB) 기본 탑재가 추진되는 중”이라며 “주요 ADAS가 탑재되는 싼타페 판매가 내수를 시작으로 유럽, 미국으로 본격화됨에 따라 향후에도 ADAS 성장세는 지속될 것”이라고 예상했다.

국내에서는 부진이 이어지겠지만, 중국시장에서는 회복세가 기대된다. 그는 “국내매출의 75%를 차지하는 현대·기아차 매출은 매년 유사하지만 한국GM, 이란향(向) 수출 감소 영향으로 한국 매출이 감소할 것”이라고 진단했다. 중국 시장에 대해서도 “현대·기아차 1분기 중국향 매출은 전년 동기대비 약 35% 감소할 것”이라면서도 “로컬향 매출이 13.3% 증가하면서 전체 중국 매출감소 폭을 5.7%선으로 방어했다”고 설명했다.

문 연구원은 “3월 현대·기아차 합산 중국 생산량이 35% 증가한 만큼 2분기부터는 기저에 따른 회복세가 기대된다”며 “작년 6월 가동 개시된 중국 중경 공장 가동률이 현재 40%에서 8월 이후에는 80%까지 개선될 수 있을 것이고 중국실적도 2분기부터는 기저 속에 회복세가 예상된다”고 내다봤다.

문 연구원은 “북미 시장은 작년 하반기 이뤄진 북미GM의 구매방식 변경과 일부 세단모델 단종 영향으로 2분기까지 매출 감소가 예상된다”며 “그러나 올해 하반기부터 북미GM, 포드 신규 매출로 인해 회복세가 기대되며 내년에는 1조원대 회복이 가능할 것”이라고 전망했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)