.png)

|

|

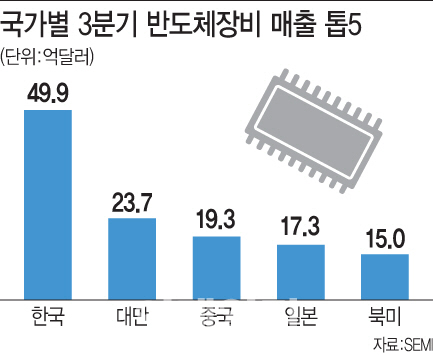

6일 국제반도체장비재료협회(SEMI)에 따르면 2017년 3분기 전 세계 반도체 제조 장비 출하액을 143억 3000만 달러(약 15조 6000억원)라고 발표했다. 이는 전분기(141억 1000만 달러)보다 1.6% 늘어난 수치로 역대 최대 규모다. 지난해 같은 기간(109억 8000만 달러)과 비교하면 30.5%가 증가한 수준이다. 반도체 제조 장비 출하액은 올 들어 매 분기 신기록 행진을 이어가고 있다. 특히 한국은 지난해까지 이 분야에서 세계 1위를 굳건히 지켜오던 대만을 밀어내고 올 1분기부터 3분기 연속 전 세계 최대 매출을 기록하고 있다.

한국은 올 들어 반도체 제조 장비 분야에서 1분기 35억 3000만 달러(점유율 27.0%), 2분기 47억 9000만 달러(33.9%), 3분기 49억 9000만 달러(34.8%) 등으로 매출과 시장 점유율을 꾸준히 높혀왔다. 지난 3분기 매출은 전년 동기(20억 9000만 달러) 대비 139%나 급증하며 2위인 대만(23만 7000달러·16.5%)과의 격차를 두 배 이상 벌렸다. 실제 원익IPS(240810)와 SFA(056190) 등 국내 주요 반도체 제조 장비 업체들은 올해 매출과 영업이익 등이 전년 대비 2~3배 늘며 뚜렷한 실적 개선세를 나타내고 있다.

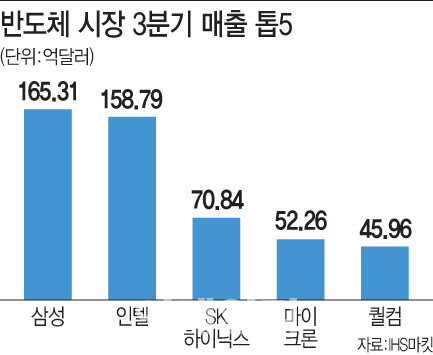

반도체 제조 업계의 이같은 성과는 삼성전자와 SK하이닉스(000660) 등 국내 양대 반도체 업체들이 메모리 시장에서 압도적인 우위를 점한데 따른 ‘낙수(落水) 효과’로 풀이된다. 삼성전자는 D램과 낸드플래시 모두에서 시장 점유율 1위에 올라있고 SK하이닉스도 D램 2위, 낸드플래시 4~5위로 전체 메모리 3위권을 지키고 있다. 비트코인 등 가상화폐 열풍과 함께 수요가 급증하고 있는 D램에선 두 회사의 점유율이 80%에 육박하며 시장을 지배하고 있다. 특히 삼성전자는 지난 3분기 반도체 종합 매출(파운드리 제외)이 165억 3100만 달러를 기록, 지난 1993년 이후 24년 간 왕좌를 지켜온 인텔(158억 7900만 달러)마저 넘어섰다.

삼성전자와 SK하이닉스가 사실상 시장 전체 수급을 조율하면서 지난 11월 말 D램 고정거래가격(DDR4 4Gb 512Mx8 2133㎒ PC향 범용제품·D램 익스체인지 자료)은 3.59달러로 전달(3.5달러) 대비 2.57% 상승, 10월(7.69%)에 이어 두 달 연속 상승세를 지속했다.

증권업계에서도 메모리 가격 상승세가 내년에도 꺾이지 않을 것이란 전망을 내놓고 있다.

박유악 키움증권 연구원은 “2018년 메모리 시장은 서버 D램의 수요 강세 지속이 예상되고 클린룸 완공 지연 등으로 공급 증가 폭은 제한될 전망”이라며 “삼성전자의 영업이익은 내년엔 70조원으로 추산된다”고 말했다.

|

하지만 모건스탠리가 지난달 말 삼성전자 보고서를 통해 2018년 초 낸드플래시 가격이 정점을 찍은 뒤 급락할 것으로 내다보는 등 새해 반도체 시장에 대한 부정적 전망도 고개를 들고 있다. 모건스탠리는 D램도 2019년부터는 공급과잉 상태에 돌입할 것이라며 삼성전자에 대한 투자 의견을 기존 ‘매입’에서 ‘중립’으로 바꾸고 목표주가도 290만원에서 280만원으로 낮췄다. 이로 인해 삼성전자 주가는 11월 2일 고점(287만 6000원)대비 약 11% 하락한 256만 3000원(12월 5일 종가)까지 떨어졌다.

삼성전자 등 메모리 업체들은 올 초 SSD(솔리드스테이트디스크) 등 낸드플래시 수요의 급증을 예상하고 관련 시설 투자에 집중해왔다. 그러나 실제 수요는 예상에 다소 못 미치면서 낸드플래시 가격(128Gb 16Gx8 MLC 기준)은 지난 9월 말 3.11% 하락한 이후 두 달 연속 평균 5.6달러 선을 유지하며 반등하지 못하고 있다. 이에 삼성전자는 3D낸드 전용 라인으로 조성한 평택 공장 일부를 D램으로 공정 전환에 나선 상태다.

이종우 IBK투자증권 리서치센터장은 “반도체 산업은 내년이 정점을 지날 걸로 보는 게 합리적이다”라며 “메모리시장이 과점형태로 바뀌었기 때문에 과거처럼 제품 가격이 크게 떨어져 이익이 급격히 줄어드는 일은 발생하지 않겠지만 이익이 올해 수준을 유지할 것이란 가정도 무리가 있다”고 지적했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)