14일 금융투자업계에 따르면 만도(060980)는 오는 22일 3년물과 5년물 각각 1000억원씩 총 2000억원 규모의 회사채를 발행할 계획이다. 이는 작년 9월 2000억원 발행 이후 6개월 만이다. 한국기업평가와 NICE 신용평가는 만도의 회사채 신용등급을 ‘AA-(안정적)’로 평가했다. 중단기적으로 투자부담은 있지만, 재무안정성을 유지할 수 있을 것이라는 이유에서다.

|

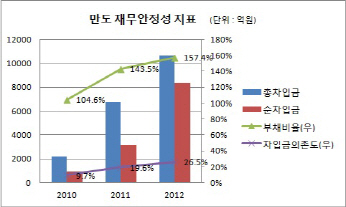

NICE 신용평가는 “만도의 향후 4년간 총 투자규모는 1조4000억원 수준으로 당분간 높은 수준의 자금 부담이 지속할 것”이라고 평가했다.

단기적으로 재무부담이 커지고 있지만 큰 폭의 외형성장과 우수한 영업현금 창출력(EBITDA)을 기록하면서 우려를 상쇄하고 있다. 지난해 연결기준 매출액은 5조593억원으로 최근 5년간 연평균 15% 내외의 높은 외형 성장을 보이고 있다. 또한, 최근 3년 동안 연간 EBITDA 창출 규모는 4000억원대로 크게 확대됐다.

한국기업평가는 “매출처 다변화 전략으로 현대차그룹에 대한 매출의존도를 과거 80% 수준에서 50% 수준까지 낮추면서 사업의 안정성과 성장성이 더욱 강화되고 있다”고 평가했다. 이어 “만도가 성장정책을 추진하면서 외부 자금 조달이 추가로 나타날 가능성이 크다”며 “그러나 우수한 시장지위와 양호한 수익창출력 등으로 장기적 재무안정성의 훼손 정도는 제한적일 것”이라고 진단했다.

한편, 만도는 한라공조 지분 8.6%를 보유하고 있는 국민연금공단과 작년 8월 양해각서를 체결, 국민연금이 보유한 한라공조 주식의 전부 또는 일부에 대한 우선매수권을 확보했다. 한라공조 인수의지를 내비친 것.

이에 대해 한기평은 “한라공조 인수는 막대한 인수자금에 따른 재무부담 확대 우려와 시너지 효과를 통한 사업역량의 향상이라는 기대가 혼재된 이슈”라며 “신용등급에 중대한 영향을 미칠 수 있다는 점에서 앞으로 진행 추이에 대한 면밀한 관찰이 필요하다”고 말했다.

▶ 관련기사 ◀

☞한·미FTA 1년.. 미국산 수입車 판매 크게 늘어

☞만도, 전기차 배터리 완속 충전기 시장 진출