|

이어 “과거 초호황기 대비 사이클 대비 발주 강도는 낮을 수 있으나 2021년부터 시작된 수주 사이클이 2025년에도 이어지면서, 과거 발주 사이클 중 사이클의 길이가 가장 길다는 데 주목해야 한다”고 말했다.

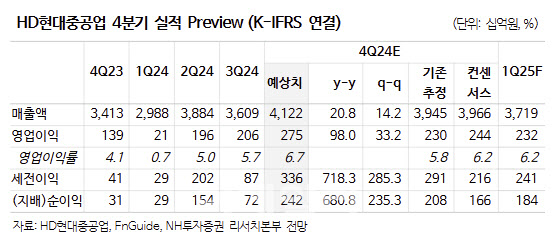

HD현대중공업의 4분기 실적은 매출액은 전년대비 20.8% 증가한 4조1200억원, 영업익은 98.0% 늘어난 2746억원을 기록하며 시장 컨센서스를 상회할 것으로 전망된다. 4분기 영업일수 증가 및 환율 상승으로 매출이 증가하고, 건조 선가 상승, 원가 억제로 수익성 개선이 예상된다. 후판 가격 하락에 따른 일회성 비용 환입도 기대된다.

HD현대중공업의 2024년 수주 가이던스는 95억3000만 달러이며, 목표 초과 달성했다. 2025년 수주 목표도 90~100억 달러로 지난해와 유사할 전망이다.

정 연구원은 “미국 중심으로 LNG 개발 확대에 따른 LNG선 발주 강세가 기대되는 가운데, 컨테이너선 발주가 예상치를 상회할 전망”이라며 “예상보다 양호한 운임을 기반으로 충분한 재무 여력, 환경규제 대응, 시장점유율 확대를 위한 컨테이너선 선사들이 발주가 재차 진행될 것”으로 내다봤다.

![꺾이지 않는 기세 코스피 3.3%만 오르면 '6000피'[마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001035t.jpg)