|

하지만 인가기준 개정에도 저축은행의 M&A는 ‘개점휴업’ 상태다. 지난달 17일 한화생명이 한화저축은행을 인수 합병한 사례가 끝이다. 이마저도 계열사 간 M&A라 의미가 크진 않다는 지적이다. 여전히 상상인, 애큐온, OSB, HB 등 M&A 시장에서 매물로 거론되는 저축은행들에 대한 매각 논의는 전무한 상황이다.

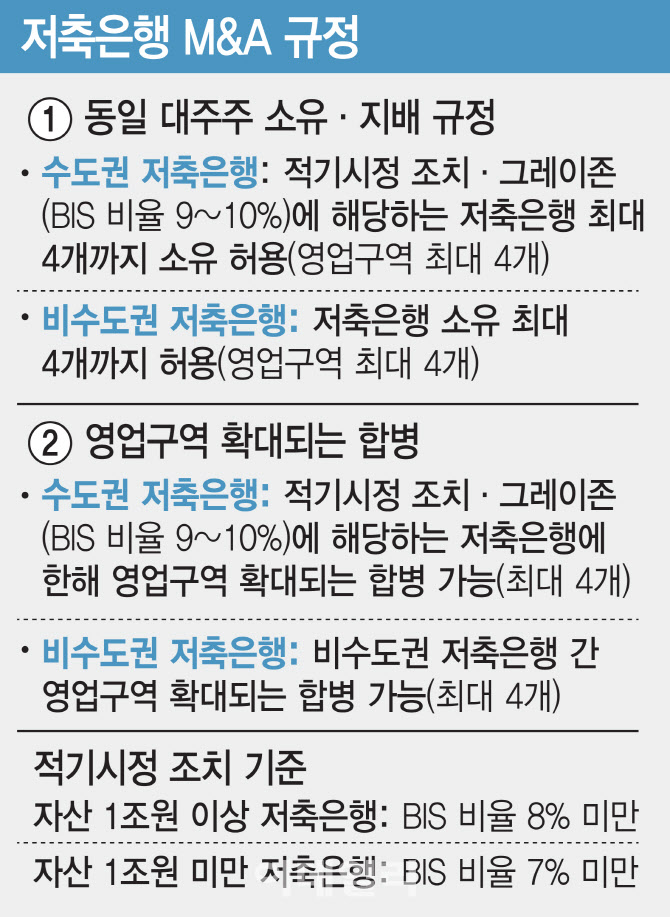

저축은행의 M&A 논의가 활성화하지 못하는 이유는 비 수도권과 비교해 수도권 저축은행에 대한 규제가 여전히 까다롭기 때문이다. 현재로선 회복 불가능한 수준으로 경영이 악화해 당국이 매각 명령을 내린 수도권 저축은행만 인수할 수 있다. M&A 시장에서 경쟁력이 있는 매물은 수도권에 거점을 둔 저축은행이라 규제를 더 완화해야 한다는 지적이 나온다.

금융당국도 추가 규제 완화를 검토하고 있다. 김병환 금융위원장은 지난달 30일 기자간담회에서 “저축은행업계가 은행, 지역금융과의 관계에서 어떠한 위치를 잡아줘야 할지 고민을 많이 한다”며 “이러한 차원에서 저축은행을 어떻게 대형화할 것이고 인수합병을 통해 대형화를 추진할지 검토해야 할 과제로 생각하고 있다”고 말했다.

금융권에서는 저축은행 M&A 활성화를 위해 저축은행 영업 구역 규제를 재검토하는 방안을 고려해야 한다는 조언이 나온다. 박준태 한국금융연구원 연구위원 “현재 4개 권역으로 구분되는 비수도권 영업 구역 일부를 통합, 광역화하는 방안을 고려할 수 있다”고 설명했다.

저축은행업계는 업황 악화로 부실 저축은행에 대한 적기시정조치가 진행될 가능성이 있는 상황에서 선제적인 규제 완화가 필요하다고 전했다. 업계 관계자는 “부실 저축은행에 대한 옥석 가리기가 진행되는 상황이라 인수 대상 저축은행의 몸값이 더 떨어질 가능성이 크기 때문에 매각 활성화를 위한 규제 완화에 속도를 낼 필요가 있다”고 했다.

다만 일각에선 과거 저축은행 사태 당시 무리한 대형화가 원인이었다는 점을 고려해 M&A 규제 완화에 대해 신중해야 한다는 목소리도 나온다. 아울러 업황이 좋지 않은 상황이라 금융당국의 규제 완화에도 M&A 활성화를 기대하기 어렵다는 지적도 있다.

금융권 관계자는 “저축은행이 대형화해도 은행권과 경쟁하기에는 근본적인 한계가 있는데다 무리한 몸집 불리기에 따른 우려도 상당하다”며 “서민 금융 기관으로서 저축은행업권이 독자적인 경쟁력을 갖출 수 있는 제도 개선도 병행할 필요가 있다”고 말했다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)